In ihrem Online-Magazin zum Thema Hypotheken hat die UBS kürzlich die Vor- und Nachteile einer Saron- oder Festhypothek im aktuellen Zinsumfeld ausführlich dokumentiert. Ausgehend von der aktuellen Geldpolitik der Notenbanken dürfte sich die Saron-Hypothek in den nächsten Monaten voraussichtlich weiter verteuern. Und damit stellt sich die Frage, ob sie über einen längeren Zeitraum betrachtet gegenüber einer aktuell erhältlichen Festhypothek sogar die teurere Lösung werden könnte. Erfahren Sie im Artikel, welches Hypothekarmodell gemäss der UBS-Prognose langfristig günstiger ist und welche Faktoren nebst den Kosten bei der Wahl einer Hypothek ebenfalls beachtet werden sollten.

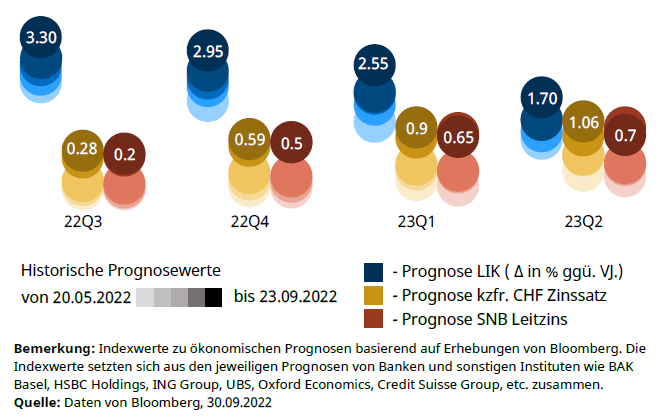

Die Bank geht davon aus, dass sich die Saron – auch Geldmarkthypotheken – weiter verteuern werden und schreibt dazu: „Als Folge des jüngsten SNB-Zinsschritts haben sich die Geldmarkthypotheken weiter verteuert. Ein Grossteil dürfte aktuell zwischen 2,2 und 2,6 Prozent kosten. Angesichts der erwarteten Leitzinsanhebung im Juni 2023 rechnen wir ab diesem Zeitpunkt mit einer weiteren Verteuerung der Geldmarkthypotheken in Richtung 2,5 bis 2,9 Prozent.“

Bei den Festhypotheken prognostiziert die UBS ein stabiles bis leicht teureres Niveau: „Die zukünftigen Zinsschritte der SNB sind bei den langfristigen Hypothekarzinsen bereits mit-eingerechnet. Wir schätzen, dass Zehn-Jahres-Festhypotheken deshalb aktuell mehrheitlich zwischen 2,7 und 3,2 Prozent kosten. Sie dürften sich in den nächsten Monaten um wenige Basispunkte verteuern, wobei sie gewissen Schwankungen unterliegen.“

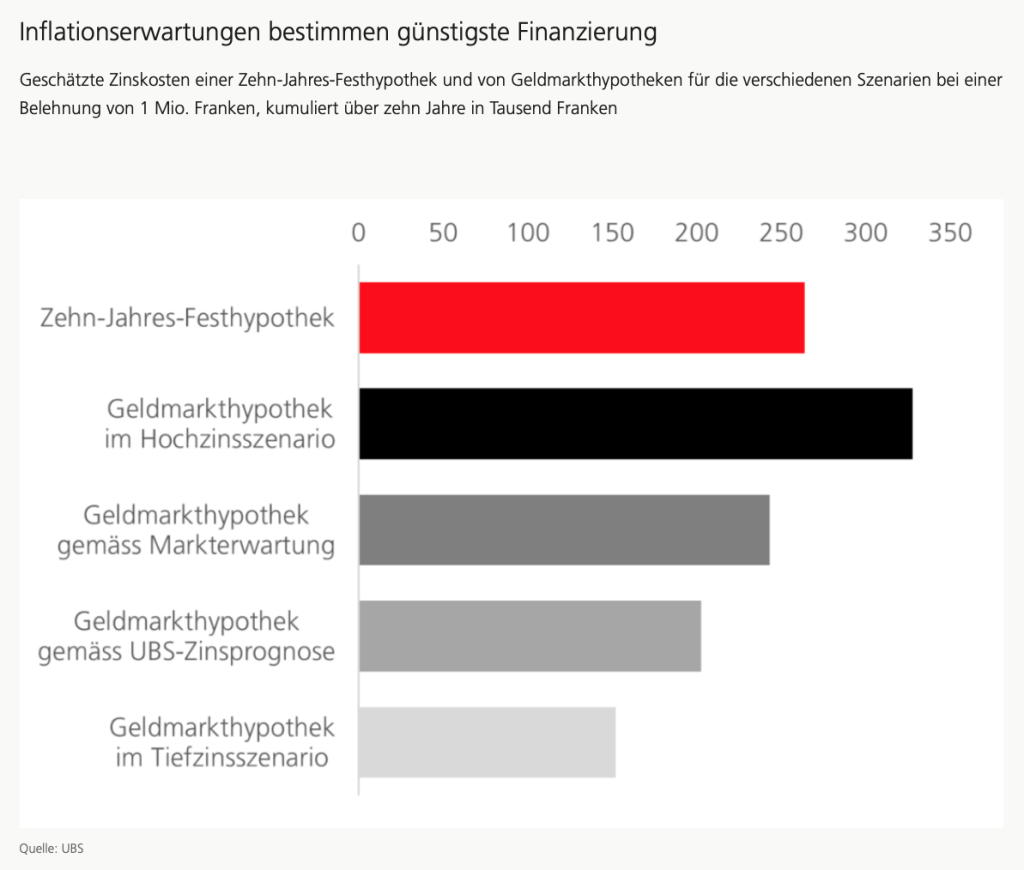

Aufgrund dieser Analysen zieht die UBS das folgende Fazit: „Studien über einen langen Zeithorizont zeigen, dass in der Vergangenheit Geldmarkthypotheken günstiger waren als Festhypotheken. Der Vorteil lag dabei auf 15 bis 20 Prozent der kumulierten Zinszahlungen.

Mit der weiteren Straffung der Geldpolitik verteuern sich die Geldmarkthypotheken. Hypotheken dürften damit über alle Laufzeiten hinweg zu ähnlich hohen Zinsen angeboten werden.“

„Trotz der aktuell flachen Zinskurve dürfte auch heute eine Geldmarktfinanzierung über eine Laufzeit von zehn Jahren im Vergleich zu einer Zehn-Jahres-Festhypothek gemäss UBS Prognosen die günstigere Finanzierungsvariante sein. Wir schätzen den Zinskostenvorteil der Geldmarkthypothek auf knapp ein Viertel der kumulierten Zinszahlungen einer Zehn-Jahres-Festhypothek.“ Zitat: UBS

Die UBS fährt fort: „Stellen sich hingegen etwas höhere Kurzfristzinsen gemäss den aktuellen Erwartungen an den Finanzmärkten ein, dürfte der Kostenvorteil einer Geldmarkthypothek auf unter 10 Prozent schwinden. Würden die Kurzfristzinsen aufgrund starker Inflationssorgen noch stärker und anhaltend steigen, stellt die Festhypothek über eine Laufzeit von zehn Jahren die günstigere Variante dar.“

Fazit: Die richtige Wahl hängt von individuellen Faktoren ab.

Die Bank kommt abschliessend zu folgendem Fazit: „Die Wahl der optimalen Hypothekarfinanzierung hängt von individuellen Faktoren ab. Zunächst stellt sich die Frage, welcher Typ man ist. Je ausgeprägter die Sicherheitsorientierung, desto eher empfiehlt sich eine Festhypothek mit langer Laufzeit.

Auch für eine Geldmarkthypothek gibt es gute Gründe. Wer eine kurze Laufzeit wählt, bleibt flexibel. Lockt plötzlich ein Stellenangebot im Ausland oder ergibt sich eine Veränderung der familiären Situation (Scheidung, Auszug der Kinder usw.), kann man sein Eigenheim in absehbarer Zeit verkaufen, ohne dass eine Vorfälligkeitsentschädigung anfällt.

Ausserdem steht es Hypothekarnehmerinnen und Hypothekarnehmern offen, regelmässig auf Zinsänderungen zu reagieren und bei Bedarf in eine Festhypothek zu wechseln. Um davon zu profitieren, müssen Sie sich allerdings über die Konditionen am Markt auf dem Laufenden halten, was ein gewisses Interesse und Fachwissen erfordert.“