Die IAZI AG erwartet, dass im Bereich von privatem Wohneigentum der Superzyklus der steigenden Preise langsam in eine sanfte Landung übergeht, wie deren VRP Donato Scognamiglio an der Medienkonferenz vom 14. November berichtete. Die Anzeichen einer Abkühlung verfestigten sich und die Anzahl der Freihandtransaktionen sei seit 2021 stetig gesunken, während die Anzahl Neugeschäfte für Hypothekarkredite seit 2021 um rund ein Viertel zurückgegangen seien.

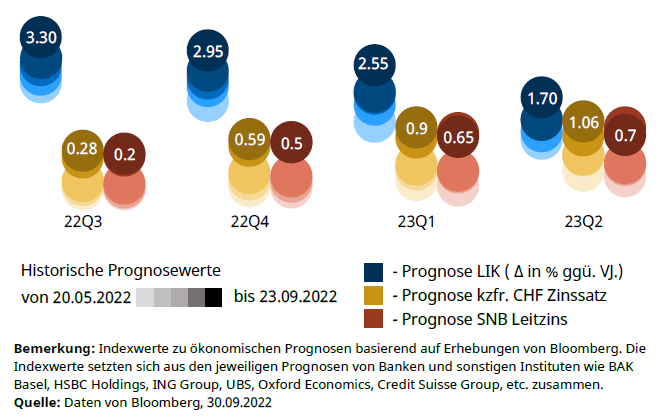

Nach der langen Tiefzinsphase sind die Notenbanken in Europa seit 2022 zu ihrem traditionellen Instrumentarium zurückgekehrt. Um die Inflation zu bekämpfen, haben sie die Leitzinsen in einzelnen Schritten erhöht. An den europäischen Immobilienmärkten ist der bisherige Zinsanstieg nicht spurlos vorbeigegangen: Die Transaktionspreise für Wohneigentum sind in den letzten zwölf Monaten beispielsweise in Deutschland um -9.9% gesunken. Interessanterweise sind jedoch in der Schweiz die Preise für Wohneigentum im gleichen Zeitraum um 4.9% gestiegen. Diese von anderen Ländern abweichende Entwicklung lässt sich zu einem Teil mit dem positiven Wirtschaftsumfeld erklären. Die Inflation liegt mit 1.7% in der von der Schweizerischen Nationalbank (SNB) definierten Bandbreite. Die hiesige Wirtschaft verzeichnet gemessen am Bruttoinlandprodukt (BIP) ein moderates, aber immerhin positives Wachstum von 1.3%. Es herrscht immer noch Vollbeschäftigung mit einer Arbeitslosenquote per September von 2.0%. Andererseits gibt es angesichts der tiefen Liquidität beziehungsweise der geringen Anzahl an Transaktionen noch keine Anzeichen für einen Verkäufermarkt. Wer ein Eigenheim besitzt und verkaufen will, kann warten. Die aktuellen Zinsen von rund 3% sind noch tragbar und zwingen niemanden zur Veräusserung der eigenen vier Wände.

IAZI sieht ein Ende des Superzyklus nahen

Gerade im Bereich von privatem Wohneigentum dürfte allerdings der Superzyklus der steigenden Preise langsam in eine sanfte Landung übergehen, schreibt die IAZI AG in ihrer Medienmitteilung. Denn die Anzeichen einer Abkühlung verfestigten sich. So sei die Anzahl der Freihandtransaktionen für privates Wohneigentum von ihrem Höchststand 2021, als die Covid-Pandemie einen unerwarteten Boom im Häusermarkt auslöste, bis 2023 um rund 40 Prozent gesunken.

In der Zentralschweiz, im Espace Mittelland, in der Ost- und Südostschweiz, in Teilen des Tessins und in Teilen der Romandie ist die Anzahl Freihandtransaktionen in einem Jahr um 10 bis 40 Prozent gesunken. Gleichzeitig sind die Objekte länger auf den Plattformen ausgeschrieben. Hohe Angebotsquoten an Einfamilienhäusern von 3 Prozent und mehr finden wir primär in der Romandie, im Tessin und im Jura. Nur in Zürich, rund um den Zürichsee und in Teilen der Zentralschweiz herrscht noch ein Mangel an ausgeschriebenen Einfamilienhäusern; hier liegt die Quote bei unter 1 Prozent. Wesentlich knapper ist das Angebot an Eigentumswohnungen. Gefragt sind bei den aktuell gestiegenen Zinsen eher kleinere Objekte oder gar Mietwohnungen.

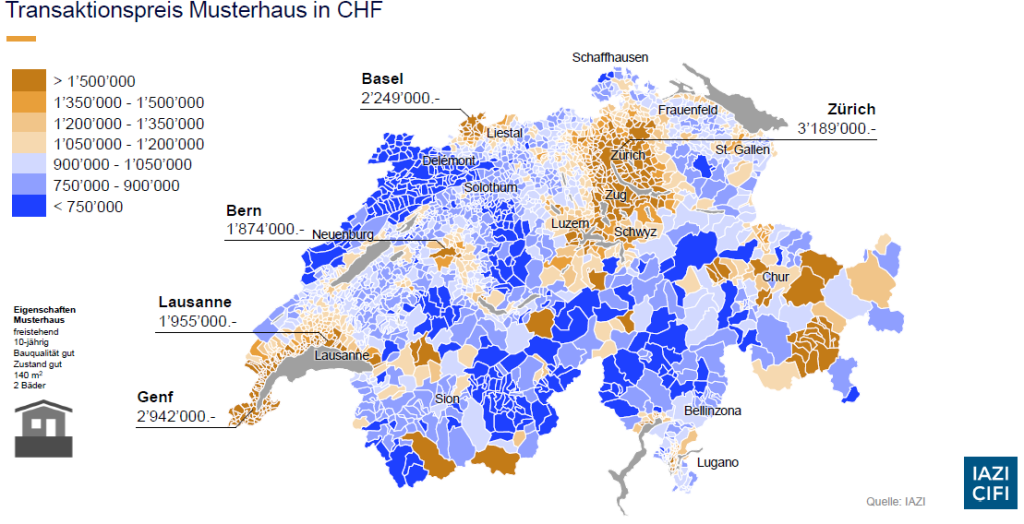

Mehr als 3 Millionen für Einfamilienhaus im Kanton Zürich

Weiteres Zeichen für ein Ende des Preiswachstumsbooms: Um etwa ein Viertel haben sich die neu abgeschlossenen Hypotheken für Privathaushalte seit dem Höchststand von letztem Jahr reduziert. Wenn die Haushalte in den letzten Jahren von den im Vergleich zu Fixhypotheken günstigen Saron-Hypotheken profitieren konnten, hat nun der starke Anstieg des Saron den vermeintlichen Vorteil schwinden lassen. Der Markt erwartet an der Zinsfront eine Verschnaufpause. Denn der gegenwärtige Saron-Satz ist jetzt sehr nahe beim Hypothekarzins für 10-jährige Festhypotheken. Die Abschwächung findet allerdings auf einem sehr hohen Immobilienpreisniveau statt.

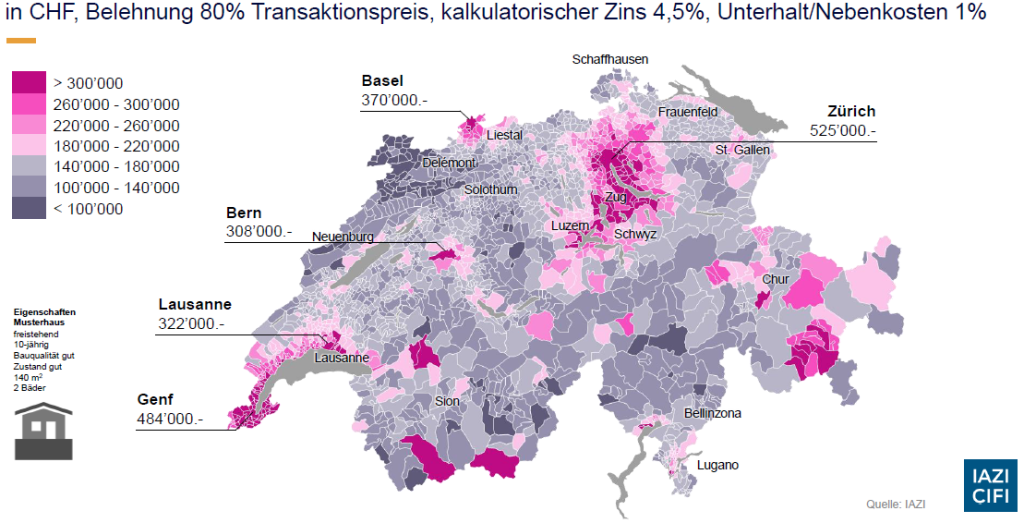

Über 3 Millionen kostet gegenwärtig ein typisches Einfamilienhaus im Kanton Zürich; knapp 3 Millionen kostet es im Kanton Genf. Um die Tragbarkeitsrichtlinien zu erfüllen, müsste ein Haushalt mehr als 400’000 Franken verdienen und zusätzlich 600’000 Franken Eigenmittel einbringen. (siehe Grafiken 1 & 2).

Grafik 1: So viel kostet ein typisches Einfamilienhaus

Grafik 2: So viel Einkommen wird für das Einfamilienhaus benötigt

Auch Mieterinnen und Mieter müssen Budgets neu berechnen

Wenn der Preisboom für privates Wohneigentum langsam abbröckelt, kommen auf die Mieter generell höhere Preise zu. So haben sich die inserierten Angebotsmieten in den letzten fünf Jahren in vielen Kantonen erhöht. Spitzenreiter sind Zug (+9.5%), Zürich (+6.3%) und Bern (+4.7%). Der durchschnittliche Schweizer Mietzinsanstieg beträgt +4.4%. Während die Bestandsmieten während der Tiefzinsphase von Mietzinssenkungen profitierten, hat sich nun im Zuge der Zinswende das Blatt gekehrt. Der hypothekarische Referenzzinssatz ist am 1. Juni 2023 von 1.25 auf 1.50 Prozent angestiegen, was dem Vermietenden das Recht einräumt, die Mieten zu erhöhen, sofern er die Mietzinssenkungen auch nachvollzogen hat. Zusätzlich lassen sich 40% der Inflation sowie jährliche Kostenpauschalen von rund 0.5% an die Mieterschaft weitergeben. Wenn der Zinssatz am 1. Dezember auf 1.75% erhöht wird, wie viele Marktteilnehmer erwarten, werden etliche Mieterinnen und Mieter ihre Budgets für 2024 neu berechnen müssen.

Viel Zuwachs für ein kleines Land

Im Wahljahr 2023 hat das Schlagwort der 10-Millionen-Schweiz für Emotionen gesorgt. Tatsächlich ist die Schweiz in den letzten vierzig Jahren um 37 Prozent gewachsen. Seit 2000 beträgt der Bevölkerungszuwachs 23%. Im Vergleich zu unseren Nachbarländern wie Deutschland (+2.7%), Italien (+3.4%) oder dem EU-Schnitt von +4.6% nimmt die Schweiz einen Spitzenplatz ein. Dabei wächst die Schweiz nicht nur aus eigener Kraft. Seit 2001 ist der Anteil der Zuwanderung am Bevölkerungswachstum jeweils grösser als der Geburtenüberschuss. Die Schweiz verjüngt sich nun mit der internationalen Zuwanderung. Wer in unserem Land eine neue Zukunft aufbauen will, ist meistens Europäer; rund 40% der Zugewanderten verfügen über eine Ausbildung im Dienstleistungssektor, wobei die mittleren und höheren Kader leicht mehr verdienen als ihre Schweizer Peers.

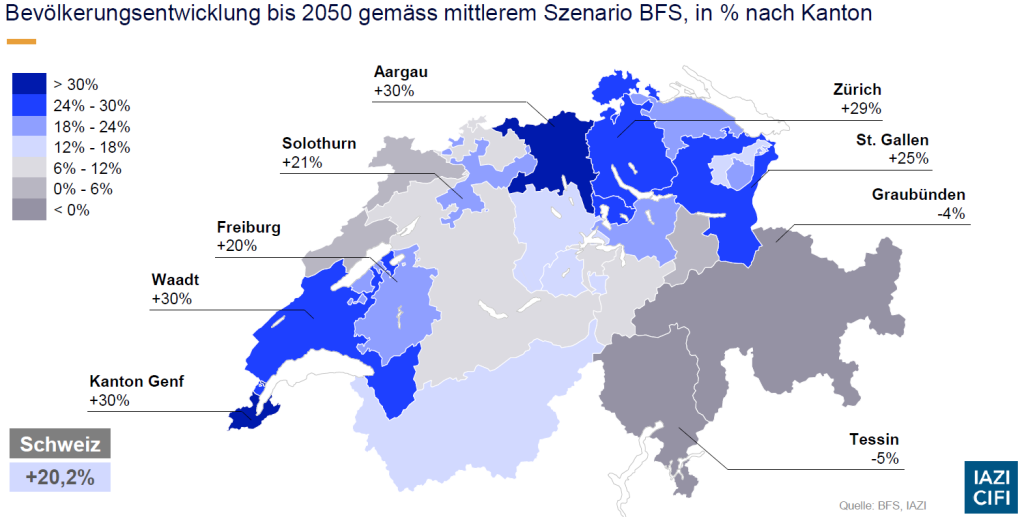

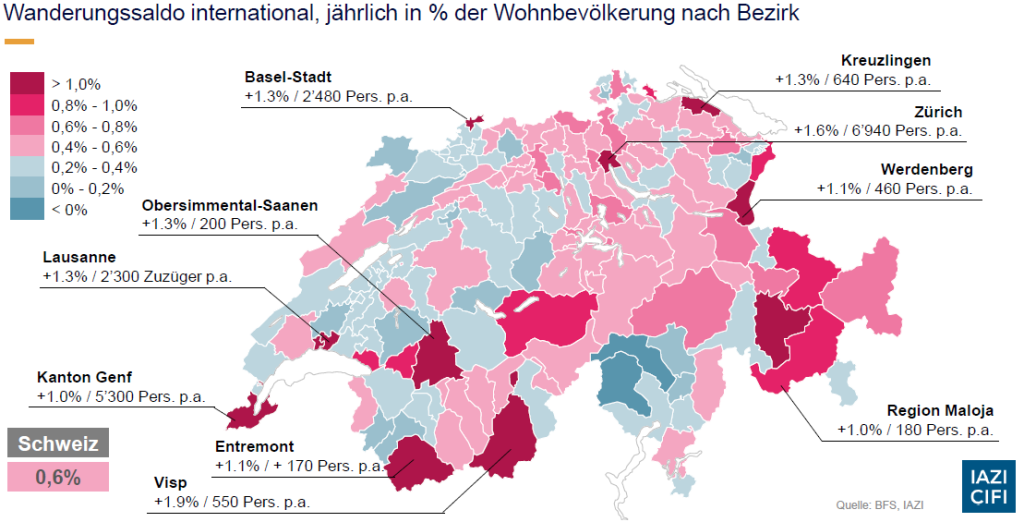

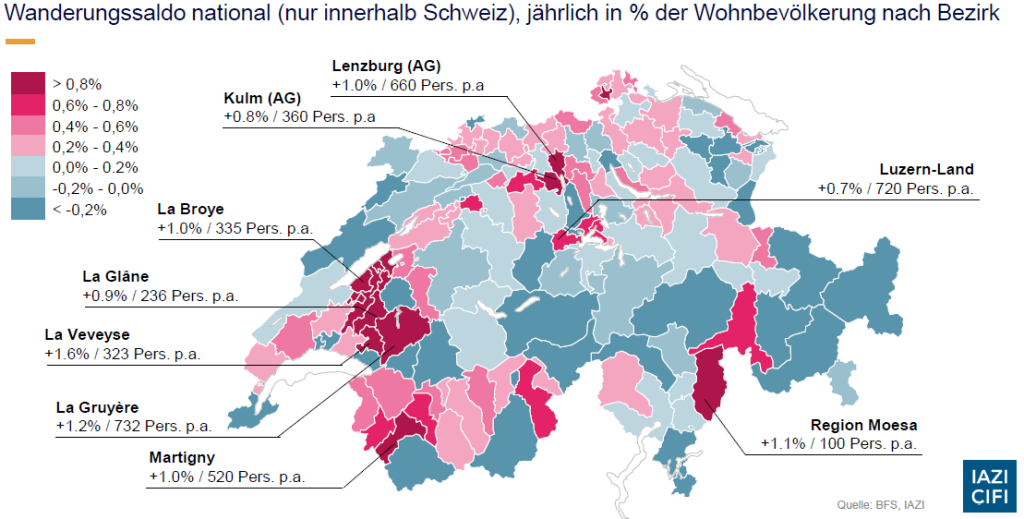

Die wichtigsten Fragen in diesem Zusammenhang sind, wo diese Menschen wohnen werden und wie das Gesicht der Schweiz dadurch verändert wird. Betrachtet man die Bezirke der Schweiz mit einem internationalen Wanderungssaldo von mehr als 1 Prozent, so lassen sich Zuzüger vor allem in Genf, Zürich und Basel nieder, aber auch in den Tourismus-Kantonen Bern, Graubünden und Wallis. (siehe Slide Nr. 3). Ansässige hingegen weichen in die Agglomerationsbezirke rund um Zürich, Genf und Lausanne aus (siehe Slide Nr. 4). Im Bevölkerungsszenario 2050 des BFS, das noch mit einem Bevölkerungszuwachs von etwa +20% rechnet, wird die Bevölkerung vor allem im Metropolitanraum Zürich sowie in den Kantonen Waadt und Genf wachsen. Gleichzeitig wird die Bevölkerung in Graubünden und im Tessin stagnieren (siehe Slide Nr. 5). Eine besondere Herausforderung für die Zukunft wird darin liegen, dass die Bevölkerung nicht immer dort wachsen wird, wo es noch genügend Bauzonen gibt. Hier sind Strategien gefragt, die über das Schlagwort der Verdichtung hinausgehen.

Grafik 3: Wo die Zuzüger aus dem Ausland hinziehen

Grafik 4: Ansässige weichen aus in die Peripherie

Grafik 5: Wo die Schweiz in Zukunft wohnt