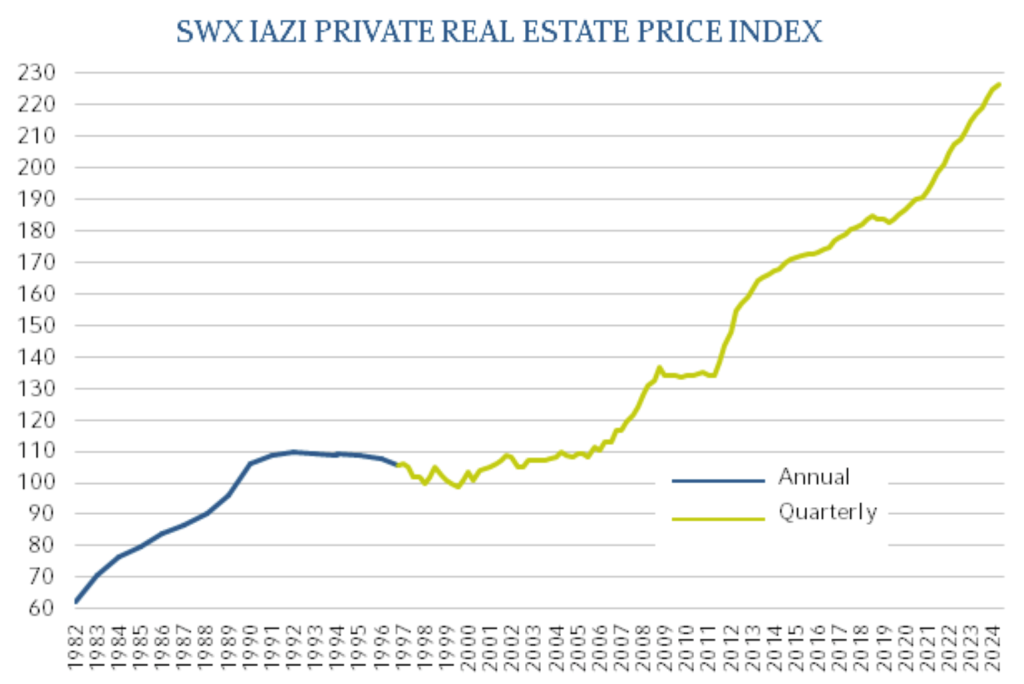

In ihrem ersten Quartalsbericht zum Immobilienjahr 2024 schreibt die IAZI AG, Wohneigentum bleibe begehrt, doch die Zahlungsbereitschaft der Eigenheimkäufer scheine Grenzen zu kennen. So seien die Preise von Freihandtransaktionen im ersten Quartal 2024 nochmals leicht gestiegen. Die Zunahme fiel mit +0,6% jedoch deutlich moderater aus als in den Vorquartalen, wie der «SWX IAZI Private Real Estate Price Index» zeigt. Über die letzten zwölf Monate ergibt sich damit für Eigenheime ein weiter rückläufiges, aber noch immer überdurchschnittliches Preiswachstum von +4,2%.

SWX IAZI Private Real Estate Price Index, Quelle: IAZI

Sehen Sie sich hier die Markteinschätzungen durch Donato Scognamiglio, VR-Präsident IAZI AG auf YouTube an:

Weiter leichtes Wachstum im Markt für privates Wohneigentum

Käufer von Einfamilienhäusern waren bereit +0,7% höhere Preise zu entrichten als im Vorquartal. Dass Einfamilienhäuser etwas begehrter sind als Stockwerkeigentum, bestätigt sich auch in der Jahresperspektive: Mit +4,6% gegenüber dem Vorjahresquartal ist das Hauspreiswachstum nach wie vor hoch, während sich jenes der Wohnungspreise mit +3,7% langsam dem langjährigen Durchschnitt annähert.

Im Eigenheimmarkt herrscht aufgrund der eklatanten Angebotsknappheit weiterhin ein Nachfrageüberhang. Nebst der geringen Bautätigkeit kommt in jüngster Zeit auch ein Rückgang der Verkäufe von bestehenden Objekten hinzu. Mit Blick auf die Tragbarkeit ist aber auch die Nachfrage nach Eigenheimen zurückgegangen. Diese Faktoren wirken sich bremsend auf den Markt aus. Die Zahl gehandelter Eigentumswohnungen liegt deutlich über jener von Einfamilienhäusern. Zudem ist diese Wohneigentumsform erschwinglicher. Dies deutet darauf hin, dass Käufer zunehmend auf Eigentumswohnungen ausweichen.

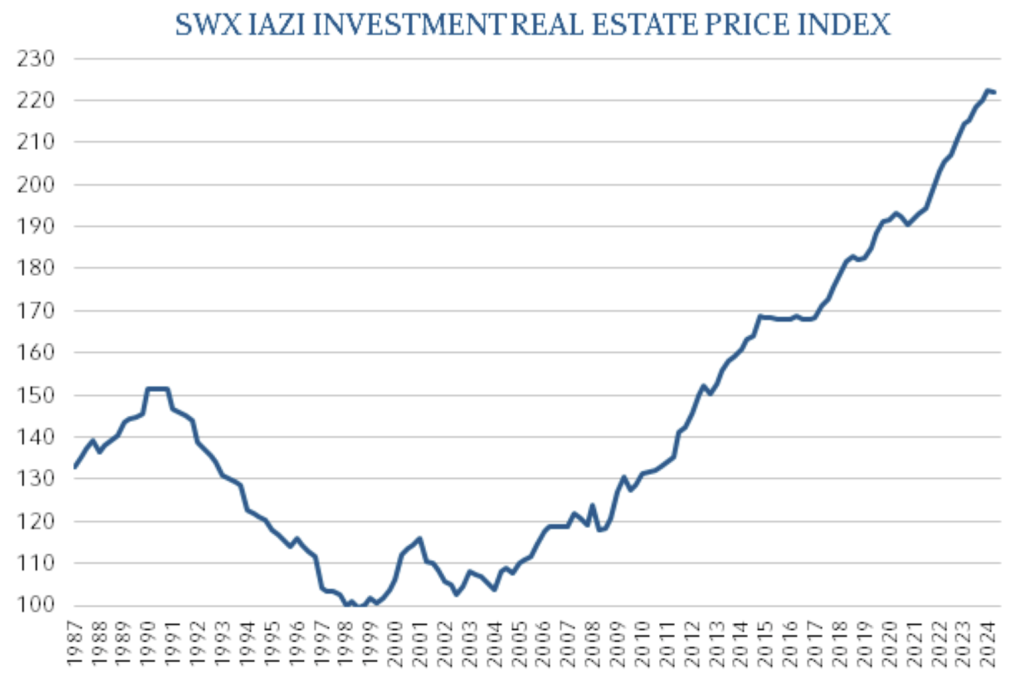

Preise im Markt für Renditeliegenschaften leicht rückläufig

Anders präsentiert sich das aktuelle Marktgeschehen bei den Renditeliegenschaften: Diese wechselten im 1. Quartal 2024 zu –0,1% tieferen Werten die Hand, wie aus dem «SWX IAZI Investment Real Estate Price Index» hervorgeht. Diese zumindest vorläufige Stabilisierung der Mehrfamilienhauspreise entspricht dem ersten Rückgang der Zahlungsbereitschaft seit mehreren Jahren. Über die vergangenen zwölf Monate erzielten Anlageobjekte mit +3,2% nach wie vor eine robuste Preissteigerung, doch auch hier zeigt sich eine deutlich rückläufige Tendenz.

SWX IAZI Investment Real Estate Price Index, Quelle: IAZI

Andere Anlageklassen, wie beispielsweise erstklassige Anleihen, konkurrenzieren solche Immobilien-Direktanlagen aufgrund der schwindenden Renditevorteile mittlerweile deutlich stärker. Institutionelle Anleger investieren zwar weiterhin in Renditeimmobilien, sind aber deutlich preissensitiver und wählerischer beim Kauf von Liegenschaften. Kriterien wie die Lage, der bauliche und energetische Zustand der Liegenschaft oder der Mieter-Mix werden zunehmend wichtiger.

IAZI Swiss Property Benchmark® weist auf Wertkorrekturen bei Geschäfstliegenschaften

Bei der Messung der Mehrfamilienhauspreise wird auf effektive Markttransaktionen von Wohn-, aber auch Geschäftsliegenschaften abgestützt, die mit Fremdkapital via Bankfinanzierung durchgeführt werden. Diese reine Transaktionssicht unterscheidet sich von der Bewertungsmethodik, die institutionelle Immobilienanleger wie Versicherungen oder Pensionskassen für ihre Liegenschaftsbestände anwenden. Hier zeigt die jährliche Auswertung des IAZI Swiss Property Benchmark®, dass im Jahr 2023 Wertkorrekturen bei Geschäftsliegenschaften vorgenommen wurden, während die Werte von Wohnobjekten stagnierten.

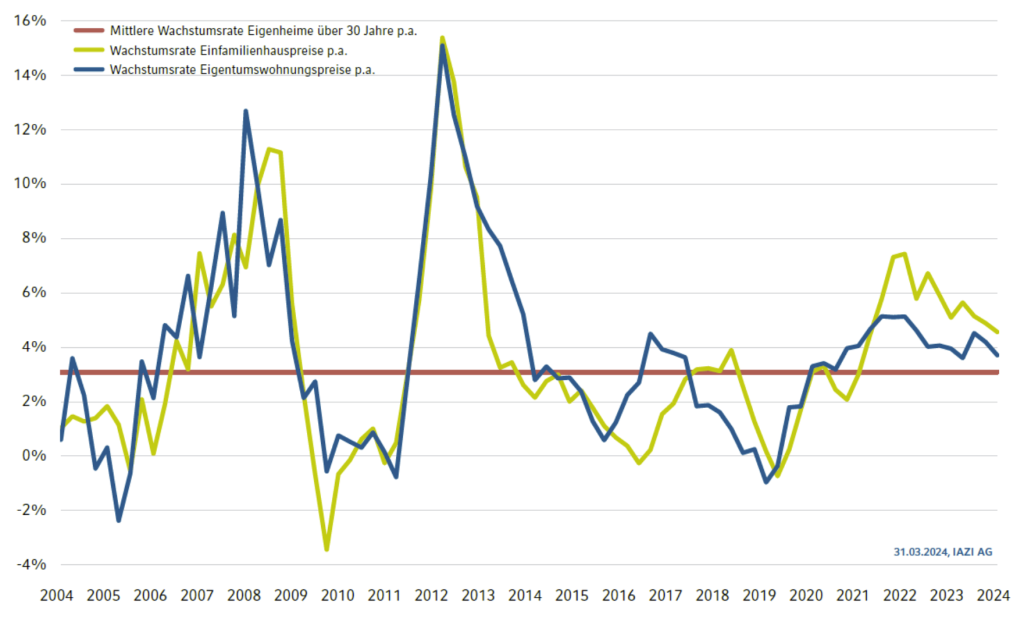

Beim Wohneigentum ist eine spürbare Abschwächung der Preissteigerungen sichtbar, Quelle: IAZI

Insgesamt ist derzeit also durchaus eine Entspannung am Schweizer Immobilienmarkt feststellbar. Ob diese von Dauer ist, bleibt jedoch abzuwarten. Die durch die Schweizerische Nationalbank beschlossene Leitzinssenkung von Ende März könnte, je nach weiterer Entwicklung, wieder mehr Kapital in den Immobilienmarkt leiten und den Preisdruck erhöhen.