Noch im letzten Herbst haben die meisten Finanzinstitute weiterhin tiefe Zinsen und ein nur moderate Inflation für die Schweiz vorausgesagt. Die expansive Geldpolitik der Schweizerischen Nationalbank hat denn auch über Jahre hinweg erfolgreich für einen tiefen Frankenkurs, attraktive Zinsen, kontinuierliches Wachstum und eine kaum wahrnehmbare Inflation gesorgt. Profitiert von dieser Entwicklung haben die exportierende Wirtschaft und InvestorInnen in Renditeliegenschaften, darunter in hohem Masse die Institutionen, die für die Renten der älteren Generationen grade stehen müssen. Die tiefen Zinsen und der Anlagenotstand haben aber auch dazu geführt, dass Renditeliegenschaften an Lagen gebaut und gekauft wurden, die eigentlich nie wirklich rentabel waren.

Das bisherige Jahr hat sich vor allem durch Mangel charakterisiert, sagte nun Prof. Dr. Donato Scognamiglio, CEO der IAZi AG an seiner Medienorientierung. Es mangle an Lösungen in einem kriegerischen Konflikt im Osten Europas, es mangle an Gütern aufgrund der geschwächten Lieferketten, es mangle aber auch an Energie für den kommenden Winter; und schliesslich mangle es den Notenbanken an Optionen bei der Frage, ob die Zinsen zur Inflationsbekämpfung noch weiter erhöht werden müssen. All dies führe zu einer Situation, die nicht nur in der Wirtschaft, sondern auch auf der politischen Ebene mit erheblichen Risiken behaftet sei.

Vor allem AnlegerInnen, die in Renditeobjekte investiert sind, wehe jetzt ein kühlerer Wind entgegen, ragt Scognamiglio und fährt fort: „Verschiedene Faktoren deuten darauf hin, dass diese ihre Anlagestrategie im Rahmen der Zinswende gründlich überdenken müssen. Die Zeiten des Anlagenotstandes sind definitiv ausgeläutet. Die bisher positive Differenz zwischen der Nettorendite von Anlageimmobilien und den 10-jährigen Bundesobligationen hat sich durch die Zinswende drastisch verringert. Bis vor der Zinswende verdiente man mit 10-jährigen Bundesobligationen kaum Geld. Immobilien-Direktanlagen erzielten in dieser Zeit hingegen stolze Nettorenditen von über 3 %. Heute ist die Situation ganz anders: Mit 10-jährigen Bundesobligationen lässt sich über 1 % p.a. verdienen, während die Netto-Renditen der Liegenschaften bisher noch kaum gestiegen sind.»

Ungünstiges Marktszenario

Renditeliegenschaften verlieren an Attraktivität, was sich in der weiteren Preisentwicklung ausdrückt, schreibt die IAZI AG und kann bereits jetzt eine Preiskorrektur aufgrund der Auswertung der derzeitigen Transaktionen feststellen. Mittelfristig werden jedoch steigende Zinsen zu einem Anstieg des Referenzzinssatzes führen, was in Kombination mit der aktuellen Inflation erlaubt, die Mieten anzupassen. Stützend wirken auch die starke Zuwanderung, die Abnahme der Bautätigkeit und die tiefen Leerstände. Diese Effekte werden der aktuell zu beobachtenden Preiskorrektur entgegenwirken. Wenn Preise für Renditeliegenschaften allerdings zu sehr ins Rutschen geraten sollten, ist es nicht ausgeschlossen, dass sich daraus ein für den Markt ungünstiges Szenario entwickeln könnte. Und dieses Szenario wird noch durch ein eher technisches Gefahrenmoment provoziert.

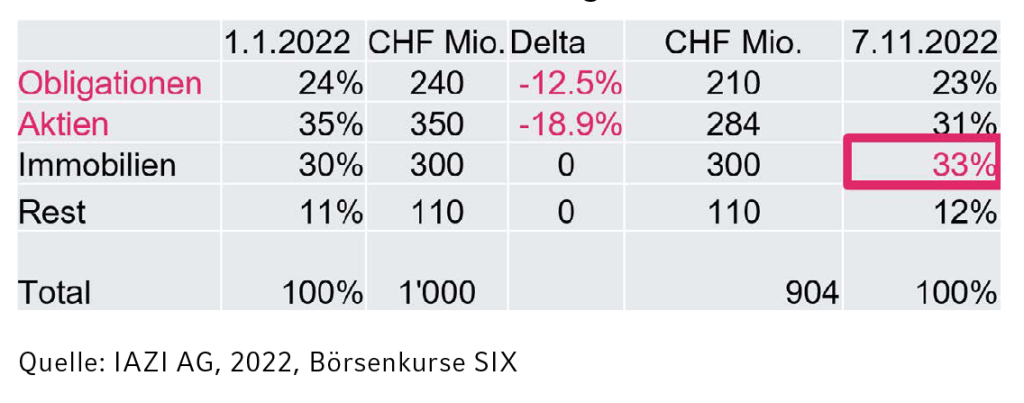

Schweizer Vorsorgeeinrichtungen investieren bekanntlich namhafte Beträge in Immobilien. Die für diese Akteure relevante Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) schreibt eine fixe Quote für Immobilienanlagen vor, die nicht mehr als 30 % betragen darf. Weil Aktien und Obligationen seit dem 1. Januar 2022 stark an Wert verloren haben – Schweizer Aktien minus 18.9%, Obligationen minus 12.5% – , wird sich die Immobilienquote in manchen Portfolios über den Grenzwert hinaus erhöhen, wie das folgende Rechenbeispiel zeigt (siehe Grafik Nr. 1). Gemäss einer aktuellen Studie einer Bank überschreiten rund 25 % der untersuchten Vorsorgeeinrichtungen die verlangte Quote von 30 %. Dies könnte dazu führen, dass es vermehrt zu Verkäufen auf dem Markt für Renditeliegenschaften kommt, um die Vorgaben der Quote zu erfüllen.

Grafik 1: Fallende Aktien- und Obligationenkurse lassen Immobilienquote steigen

Die grüne Idylle ist weiterhin begehrt

Etwas freundlicher präsentiert sich das Bild bei privatem Wohneigentum. Hier hat die Corona-Pandemie vor allem bei Einfamilienhäusern eine wahre Boom-Phase ausgelöst. Gemäss einer Analyse von IAZI waren insbesondere Eigenheime zur Miete in Bergregionen äussert gefragt.

Die ausgewerteten Transaktionen von Eigenheimen deuten jedoch darauf hin, dass besonders bei Eigentumswohnungen mit einer leichten Preiskorrektur ab dem 4. Quartal dieses Jahres zu rechnen ist, während sich die Preise für Einfamilienhäuser auf dem gleichen Niveau halten werden, d.h. hier wird die Preisentwicklung seitwärts verlaufen.

Insgesamt hat die Zinswende die Situation für Kaufwillige schwieriger gemacht. Insbesondere 10-jährige Fixhypotheken kosten heute mit über 3 % wesentlich mehr als zu Beginn des Jahres. Es besteht zwar die Versuchung, auf die noch relativ günstigen Saron-Hypotheken auszuweichen. Doch es lässt sich derzeit nicht voraussehen, wie hoch der Saron noch steigen wird, wenn die Schweizerische Nationalbank weitere Zinserhöhungen beschliesst, um die Inflation in den Griff zu bekommen.

Nur eine Handvoll Wohnungen in Zürich

Im Segment der Mietwohnungen hat in diesem Jahr die grosse Nachfrage zu einem Rückgang der Leerstände geführt. So ist der Leerstand im 2022 auf 1.3 % gesunken. Regional sind die Unterschiede gross. Während im Jura und Tessin noch bis zu 3 % der Wohnungen leer stehen, müssen in der Stadt Zürich teilweise bis zu 500 BewerberInnen bei der Besichtigung einer Wohnung ihr Glück versuchen. Dabei bietet die Stadt Zürich weniger als 200 Leerwohnungen an. Allerdings relativiert sich dieser frappante Wohnungsmangel durch die Tatsache, dass die Mieterschaft sehr stark fluktuiert. Am höchsten ist die Fluktuationsrate mit 14 % bei privaten Mietwohnungen, während sie bei genossenschaftlichen Wohnungen nur noch die Hälfte beträgt.

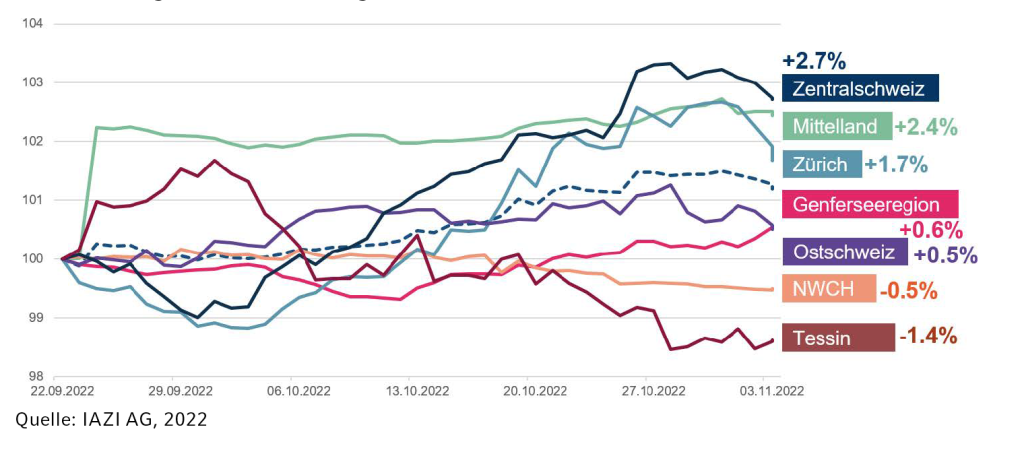

Die Zinswende wird auch Wohnungssuchende mit höheren Wohnkosten konfrontieren (siehe Grafik Nr. 2: Angebotsmieten steigen). Einerseits erklärt sich das aus der starken Nachfrage nach Mietwohnungen durch die einheimische Bevölkerung und andererseits auch durch zugewanderte Personen. Gleichzeitig begrenzt sich der Neubau durch fehlende Bodenreserven und aufgrund der Tatsache, dass institutionelle Anleger ihre Immobilienquote in der nächsten Zeit nicht mehr stark erhöhen werden. Vom Zinsanstieg noch geschützt sind mehrheitlich Mieter in bestehenden Mietverhältnissen, deren Eigentümer in der Vergangenheit nicht alle Reduktionen des Referenzzinssatzes weitergegeben haben.

Grafik 2: Angebotsmieten steigen mehrheitlich

Mieten attraktiver als Kaufen

Der starke Anstieg der Hypothekarzinsen hat die Kosten für EigenheimbesitzerInnen stark ansteigen lassen, wenn sie ihre Hypothek wieder mit einer Fix-Hypothek erneuern wollen. Die Jahre, in denen es aufgrund der tiefen Zinsen wesentlich günstiger war, ein Eigenheim zu besitzen, scheinen der Vergangenheit anzugehören. Viele Eigenheimbesitzer werden allerdings diesen Anstieg der Kosten erst beim Auslaufen bzw. Erneuern ihrer Hypothek zu spüren bekommen. Wer in der Vergangenheit die Zeit genutzt hat, um seine Hypothek zu amortisieren und Reserven gebildet hat, kann jedoch auch einem weiteren Zinsanstieg relativ gelassen entgegensehen.

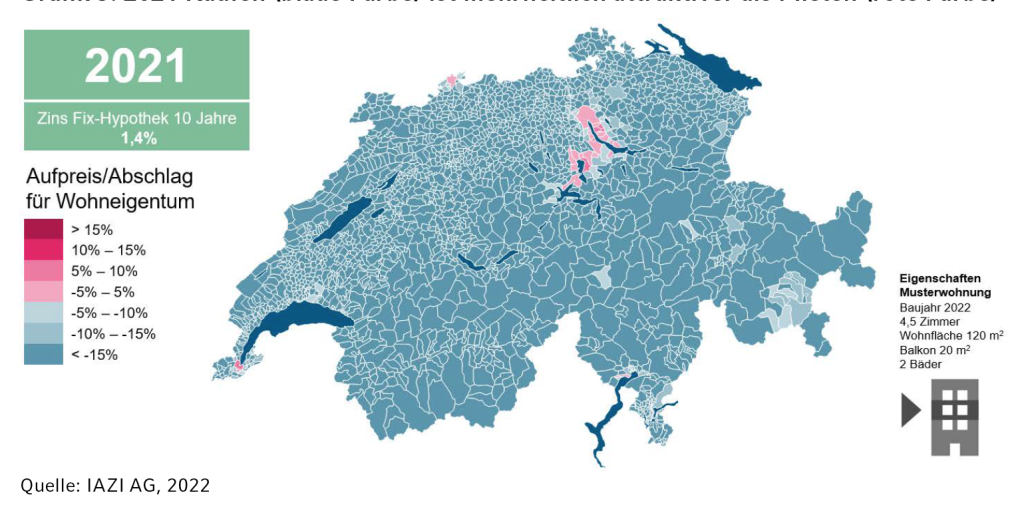

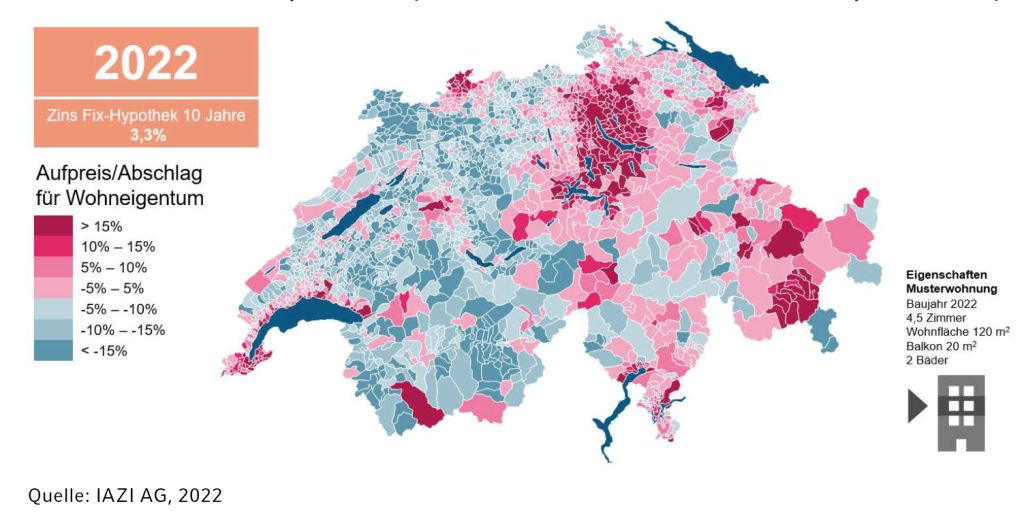

Die Zinswende hat dazu geführt, dass es aktuell in den meisten Schweizer Gemeinden günstiger kommt, eine Wohnung zu mieten, statt eine Eigentumswohnung zu kaufen (vgl. Grafik 3 und 4). Die Mietenden verzichten dabei aber auf mögliche Wertsteigerungen.

Grafik 3: 2021 Kaufen (blaue Farbe) ist mehrheitlich attraktiver als Mieten (rote Farbe)

Grafik 4: 2022 Mieten (rote Farbe) ist mehrheitlich attraktiver als Kaufen (blaue Farbe)