Stagnierende bis leicht sinkende Immobilienpreise

In ihrem jüngsten Bericht zur Entwicklung der Immobilienpreise per Ende August hat Avobis stagnierende oder gar leicht sinkende Tendenzen festgestellt. Avobis schreibt dazu: „Ebenso gibt es im Vergleich zum Vormonat ein etwas grösseres Angebot an inserierten Kauf- oder Mietobjekten. Der Vorjahresvergleich zeigt: Im August 2022 waren die Quadratmeterpreise für zum Verkauf stehende Objekte deutlich günstiger als heute, was potenzielle Verkäufer angezogen hat. Dies ist an der Anzahl inserierter Angebote, die im August 2023 klar höher ist als im Vorjahr, erkennbar.“

Die Preise für Wohnungen hatten schweizweit im August 2023 ein ganz leichte Preisreduktion um 0.94 Prozent auf 7’000 CHF/m2 zu verzeichnen. Damit sei der seit Mai 2023 andauernde, jedoch nur leichte, kontinuierliche Preisanstieg gebrochen, schreibt Avobis. Gemäss dem Bericht sind jedoch die Preise beim Kauf von Einfamilienhäusern: „Der durchschnittliche Preis für ein Einfamilienhaus stagniert den dritten Monat in Folge bei einem Preis von 7‘127 CHF/m2.“

Avobis zieht das folgende Fazit: „Während sich die wirtschaftlichen Rahmenbedingungen klarer abzeichnen, gibt es eine deutliche Tendenz zur Aktivität auf der Angebotsseite. Dies verspricht potenziellen Käufern eine grössere Auswahl. Gleichzeitig signalisieren die stabilen Preise eine anhaltende Nachfrage, die in der Lage sein könnte, dieses Angebot zu absorbieren. Es wird interessant sein, die Entwicklungen in den kommenden Monaten zu beobachten.“

Mehr dazu finden Sie hier.

Entscheid der Schweizerischen Nationalbank zum Leitzins erwartet

Die wirtschaftliche Lage in der Schweiz macht eine Prognose zum Leitzinsentscheid der Nationalbank am 21. September schwierig. Einerseits zeigen die Daten zum Schweizer Wirtschaftswachstum im zweiten Quartal 23 eine Stagnation, anderseits dürfte aber die Kerninflation bei rund 1.5 % und damit unter dem Zielwert der Nationalbank liegen. Diese Faktoren sprechen also klar gegen eine weitere Erhöhung des Leitzins. Aufgrund der steigenden Mieten, der steigenden Krankenkassenprämien sowie die steigenden Energiepreise können aber weitere Inflationsschübe nicht ausgeschlossen werden. Dennoch sieht es avobis als wahrscheinlich an, dass die SNB den Leitzins im September unverändert lässt. Sie schreibt denn auch: „Die Folgen von Mietpreiserhöhungen auf die Inflationsentwicklung sind weiterhin eine Unbekannte, die genau beobachtet werden sollte. Falls bis Ende Jahr keine besorgniserregenden Inflationsschübe auftreten, könnte die Zinskurve einen ausgeprägten inversen Verlauf zeigen, indem der 10-jährige Swapsatz unter dem SARON-Satz liegen würde.“

Den ausführlichen Bericht können Sie hier lesen.

UBS: Stabilität im Hypothekenmarkt setzt sich fort

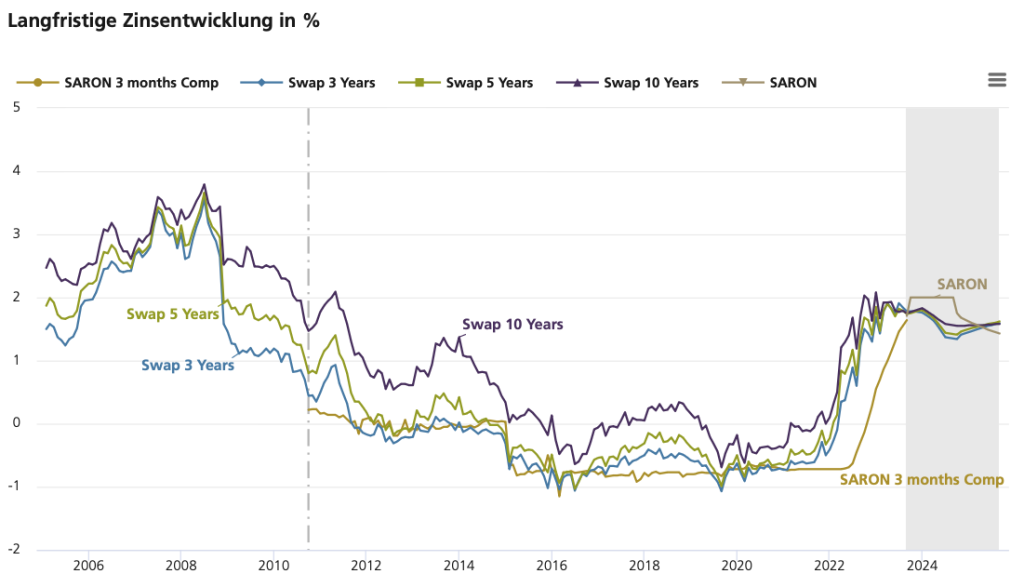

Quellen: Bloomberg, UBS Switzerland AG; Werte bis einschliesslich 2010 basieren auf Libor und ab 2011 auf SARON. Der effektive Zinssatz des Produkts berechnet sich aus Marge + Compounded SARON der jeweiligen Abrechnungsperiode. Für die Berechnung des Zinssatzes kann der Compounded SARON nie kleiner als null sein.

Zu einem ähnlichen Schluss kommt auch die UBS in ihrer Analyse der aktuellen Hypothekenzinsen und Zinsprognose: „Im August bewegten sich die Hypothekarzinsen und die Renditen von Staatsanleihen kaum. Damit setzte sich die Entwicklung der vorangehenden Monate fort. Der Schweizer Kapitalmarkt dürfte wohl darauf warten, welchen Ausblick die Schweizerische Nationalbank (SNB) an der Lagebeurteilung am 21. September für die Leitzinsen gibt. Die ermutigenden Konjunktursignale aus den USA, die auch für Schweizer Exporteure von grosser Bedeutung sind, sprechen für eine Anhebung der Leitzinsen. Der deutliche Rückgang der Schweizer Inflation in den letzten Monaten und die Eintrübung der chinesischen Wirtschaft legen hingegen eine Beibehaltung der heutigen Leitzinsen nahe. Als Mittelweg könnte die Nationalbank nochmals eine Zinserhöhung auf 2 Prozent vornehmen. Gleichzeitig könnte sie dem Markt zu verstehen geben, dass der Zinsanhebungszyklus damit abgeschlossen und der nächste Schritt dann wahrscheinlich eine Zinssenkung im nächsten Jahr ist. Der Ausblick auf mögliche Leitzinssenkungen 2024 dürfte in den kommenden Quartalen zu leicht tieferen Zinsen führen.“