Das Dienstleistungsunternehmen avobis hat zum Jahresbeginn eine ausführliche Analyse der Kreditmärkte Schweiz, EU und USA vorgenommen. Kurz zusammengefasst rechnet das Unternehmen in der Schweiz mit leicht steigenden Zinsen und längerfristig mit einer Stabilisierung.

Aus Sicht von avobis befindet sich die Weltwirtschaft „derzeit in einer Phase des Wandels, die von hohen Unsicherheiten und Volatilität geprägt ist.“ Die Auswirkungen der Pandemie hätten zu Produktionsengpässen und Veränderungen im Konsumverhalten geführt, welche die Herausforderungen der anhaltenden Inflation und wirtschaftlichen Instabilität noch verschärft hätten. Dazu komme der anhaltende Konflikt zwischen Russland und der Ukraine, der zur Verschärfung der Angebotsknappheit beitrage. Das Auseianderklaffen von Angebot und Nachfrage hat demnach auf den internationalen Märkten zu unterschiedlich ausgeprägten Inflationszenarien geführt. Für die Geldpolitik der Notenbanken ergibt sich daraus ein Dilemma, schreibt avobis: „Entweder muss sie ein angebotsgetriebenes Inflationsumfeld tolerieren oder die Nachfrage durch eine restriktive Geldpolitik unterdrücken, was möglicherweise zu einer Rezession führen kann.“

Die geldpolitische Situation in der Schweiz

Es sei offensichtlich, dass die Inflation in der Schweiz niedriger ist als in vergleichbaren Regionen. Allerdings sei die Schweiz nicht an hohe Inflation gewöhnt, was die SNB im vergangenen Jahr gezwungen habe, geldpolitisch mit der gleichen Härte vorzugehen wie ihre Pendants in anderen Ländern, schreibt avobis in ihrer Analyse. Und weiter: „Tatsächlich hat die SNB eine aggressivere Position eingenommen, was sich an dem Verhältnis der Höchstinflationsrate des vergangenen Jahres zur absoluten Leitzinsveränderung desselben Jahres zeigt.“ (siehe untenstehende Abbildung 1)

„Neben restriktiven Finanzbedingungen war die aggressive Haltung der SNB notwendig, um die Attraktivität des Schweizer Frankens zu erhöhen. Durch die Aufwertung der heimischen Währung konnte die SNB ein wichtiges Instrument im Kampf gegen die Inflation nutzen – insbesondere gegen die importierte Teuerung, die einen grossen Anteil der Inflation ausmacht.“ (siehe Abbildung 2 unten)

„Daher war es aus geldpolitischer Sicht sinnvoll, eine Aufwertung der eigenen Währung in Kauf zu nehmen, um die importierte Inflation zu bekämpfen, anstatt durch noch restriktivere Geldpolitik die Nachfrage im eigenen Land zu beeinträchtigen und die Wirtschaftsaktivität zu gefährden.

Obwohl die Aufwertung des Schweizer Frankens als wirksames Instrument zur Bekämpfung der Inflation angesehen wird, stellt sie lediglich eine kurzfristige Lösung dar. Eine anhaltende Inflationsdynamik kann jedoch zu einer Divergenz zwischen den Erwartungen der Wirtschaftsakteure und den Erwartungen der SNB führen, was die Glaubwürdigkeit der Geldpolitik beeinträchtigen kann. Um dies zu verhindern, waren bisher graduale und aggressive Anpassungen der Finanzierungskonditionen erforderlich, um die Inflation unter Kontrolle zu bringen und die Entschlossenheit der SNB im Kampf gegen die Inflation deutlich zu signalisieren.

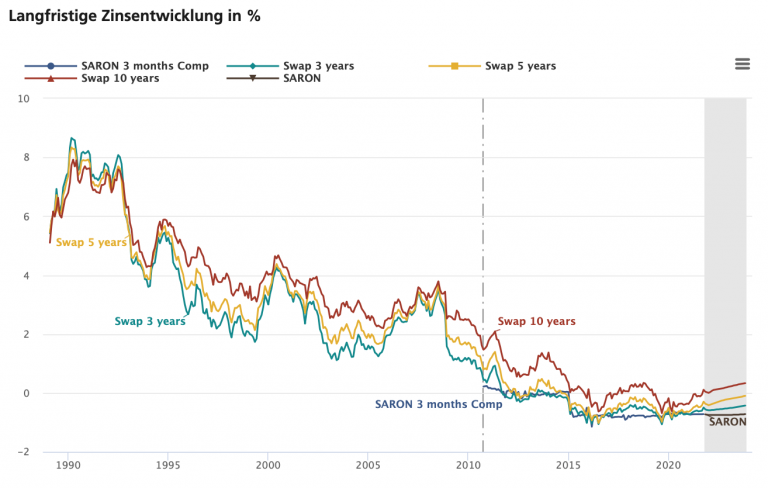

Die Zinsstrukturkurven (siehe Abbildungen 3 und 4 unten), die in den letzten Monaten eine langsame Abflachung aufweisen, unterstützen die Glaubwürdigkeit und den bisherigen Erfolg der SNB.“ schreibt avobis in ihrer Analyse.

„Am kurzen Ende steigen die Zinsen sowohl aufgrund von bereits vorgenommenen Anhebungen als auch auf- grund von erwarteten zukünftigen Erhöhungen, wie die aktuelle Zinsstruk- turkurve am Swapmarkt (Abbildung 3) nahelegt. Am langen Ende hingegen kann eine Senkung aufgrund der Reduktion von Unsicherheit, erwar-teter Inflation und Wirtschaftswachstum festgestellt werden. Dies wird auch durch die reduzierten implizierten Zinsvolatilitäten bestätigt, die auf eine Eliminierung von Unsicherheit hinweisen.“ (siehe Abbildung 5 unten)

Schlussfolgerungen für die Schweiz

Aufgrund ihrer Analyse kommt avobis zum Schluss, dass die Inflation in der Schweiz in den kommenden Monaten weiter abnehmen dürfte. Dennoch werde die SNB wohl weiterhin eine restriktive Geldpolitik beibehalten und weitere entsprechende Anpassungen vornehmen. avobis rechnet mit einer Zinsanhebung um mindestens 25 Basispunkte im März und um eine Anhebung des Leitzinses um insgesamt 50 Basispunkte im ersten Halbjahr.

Mehr Details aus der Avobis-Analyse und vergleichbare Daten für die Märkte USA und EU können Sie hier als PDF herunterladen.