Gemäss einer Prognose der UBS dürfte das Inflationsrisiko in der Schweiz überschaubar bleiben. Die Bank rechnet deshalb weiterhin mit tiefen Hypothekenzinsen.

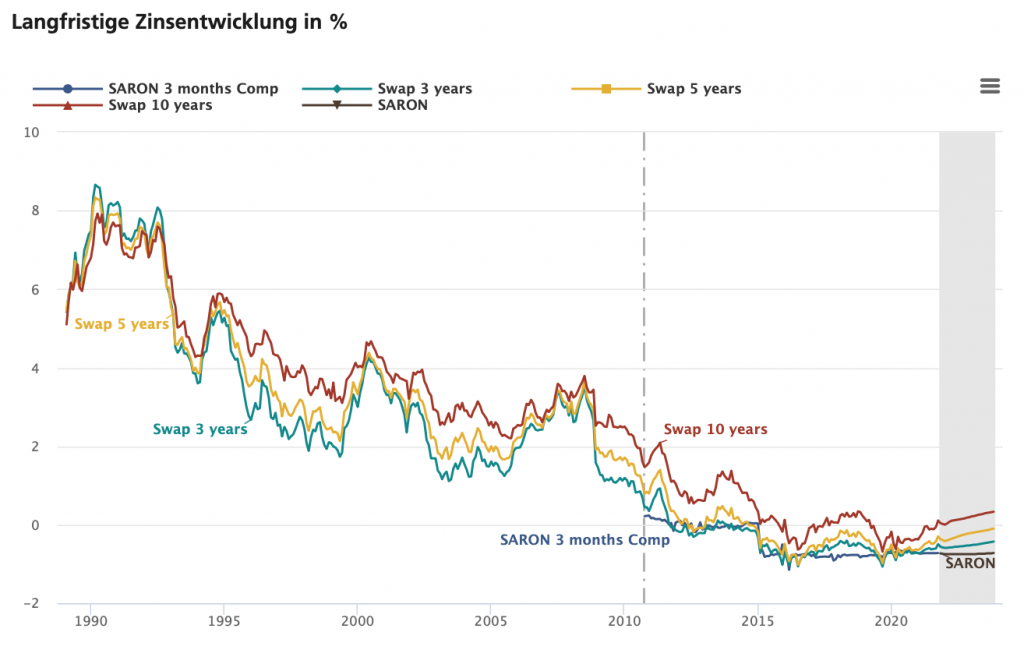

Engpässe in den globalen Liefer- und Produktionsketten hätten in den letzten Monaten zu einer Beschleunigung der Inflation geführt, schreibt die UBS in ihrem Online-Beitrag. Die Angst vor einer starken Inflationsentwicklung liess die 10-jährigen Schweizer Zinsen Anfang Oktober 2021 auf das höchste Niveau seit 2018 steigen. Im historischen Vergleich bewegen sich jedoch selbst diese Höchstwerte immer noch auf sehr tiefem Niveau.

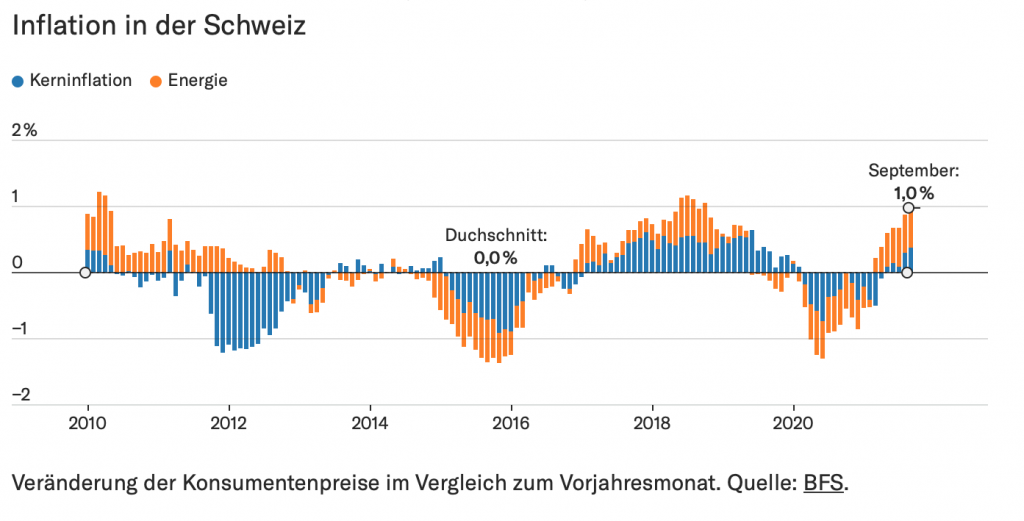

Der Wirtschaftsreporter und Datenjournalist Simon Schmid hat kürzlich in der Republik unter der Rubrik „Auf lange Sicht“ ausführlich mit dem Thema der Inflationsentwicklung auseinandergesetzt. Der sehr lesenswerte und fundierte Beitrag geht dabei mit Datenreihen auf die Fragen ein, was vom jüngsten Anstieg der Kohle-, Gas-, Öl- und Strompreise zu halten ist, wie es um die Weltwirtschaft gerade so steht (im grossen Ganzen und im Zusammenhang mit der Corona-Pandemie) und ob demnächst eine Inflation droht und ob man sich Sorgen machen muss, dass bald alles mehr kostet. Sein Fazit für die Schweiz kurz zusammengefasst: Nein, hier drohen keine hohen Inflationsraten, weder temporär noch auf Dauer. Deutlich macht dies die folgende Grafik.

Screenshot Republik, Quelle: BFS

Auch die UBS rechnet in den nächsten Quartalen damit, dass sich die Ölpreise stabilisieren, Engpässe behoben werden und die Inflation wieder abflacht. Wenn sich die Inflation normalisiere, hätten aber Hypothekarzinsen und Zinsen von Staatsanleihen kaum mehr Potenzial nach oben, schreibt die Bank weiter. Die Negativzinspolitik der Nationalbank verhindere einen weiteren Anstieg der Schweizer Zinsen. Sie dürften auf einem tiefen Niveau bleiben.

Quellen: Bloomberg, UBS Switzerland AG; Werte bis einschliesslich 2010 basieren auf Libor und ab 2011 auf SARON. Der effektive Zinssatz des Produkts berechnet sich aus Marge + Compounded SARON der jeweiligen Abrechnungsperiode. Für die Berechnung des Zinssatzes kann der Compounded SARON nie kleiner als null sein.