Gemäss der UBS dürften 2022 die Immobilienpreise weiter steigen, allerdings weniger stark als 2021. Das Risiko für einen Preiseinbruch bleibe überschaubar, schreibt die Bank in ihrem Online-Magazin.

Weiterhin hohe Nachfrage nach Wohneigentum

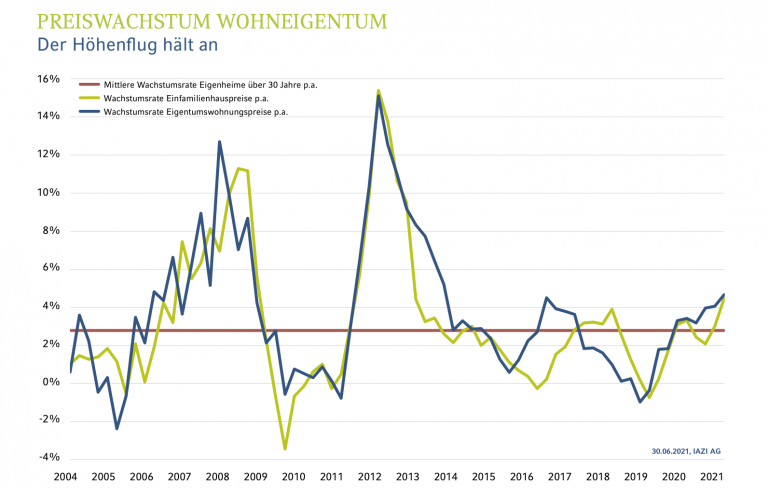

Die Nachfrage nach Wohneigentum sei 2021 weiterhin sehr hoch gewesen bei unverändert knappem Angebot. In Kombination mit attraktiven Finanzierungsbedingungen und dem wohl anhaltenden Trend zum Homeoffice habe dies zu einem Anstieg der Immobilienpreise im dritten Quartal 2021 von 6 Prozent gegenüber dem Vorjahr geführt. Das sei der stärkste Anstieg seit 2013 gewesen.

Weiter schreibt die UBS: «Da die wichtigsten Wirtschaftsindikatoren für 2022 auf Grün stehen, ist das Risiko eines grösseren Preiseinbruchs in der Schweiz weiterhin überschaubar, auch wenn mehr Warnsignale zu verspüren sind. Für 2022 ist von einem weiteren, allerdings weniger starken Preisanstieg auszugehen: 3 Prozent bei Einfamilienhäusern, 2 Prozent bei Eigentumswohnungen und 4 Prozent bei Ferienwohnungen und Luxusobjekten.

Veränderte Präferenzen in der Bevölkerung wie der Trend zum Homeoffice führten dazu, dass mehr Personen die Städte verlassen haben und aufs Land gezogen sind, beispielsweise ins Rheintal oder in die Bodenseeregion. Homeoffice führt generell zu einem höheren Platzbedarf, der preisgünstig nur ausserhalb der Zentren zu haben ist. Dieser Trend liess auch Ferienwohnungen attraktiver werden, quasi als zusätzlicher Arbeitsplatz in den Bergen.»

Die befürchtete Abnahme der Bevölkerung in der Stadt Zürich sei jedoch nicht eingetroffen. Zwar hätten Einheimische die Stadt verlassen, doch habe die Sogwirkung der Stadt auf Zuwanderer und Expats diese Entwicklung überkompensiert. Als Folge hätten die Prognosen von Statistik Stadt Zürich vom November 2021 ein ungebrochenes Wachstum ausgewiesen, parallel zur Entwicklung der Wohnbautätigkeit.

Leitzinsen weiterhin stabil

Die UBS erwartet ausserdem, dass der Leitzins der Schweizerischen Nationalbank 2022 aller Voraussicht nach weiterhin im negativen Bereich bleiben dürfte, womit sich auch die Langfristzinssätze kaum bewegen werden. 2021 habe die weltweit gestiegene Nachfrage und in der Folge die Lieferengpässe zu einem Anstieg der Inflation in der Schweiz auf 0,6 Prozent geführt, während für dieses Jahr 1 Prozent prognostiziert sei.

Weiter schreibt die Bank: «Für die Finanzierung von Wohneigentum – das gilt auch bei der Erneuerung von Hypotheken – bedeutet dies einerseits, dass die Geldmarkthypothek, also die auf dem SARON basierende Hypothek, auf ihrem sehr günstigen Niveau bleiben wird. Von der moderaten Inflation geht auf die Zinssätze der Festhypotheken ein leichter Druck aus. Die Mehrkosten für eine langfristige Zinsbindung gegenüber der variabel verzinsten Geldmarkthypothek dürften somit in den kommenden Monaten leicht steigen. Im langjährigen Durchschnitt bleiben aber auch die Kosten einer Festhypothek weiterhin tief.»