Gemäss dem Immobilien-Bewertungsunternehmen IAZI, war das Jahr 2023 für Schweizer Immobilieninvestoren geprägt von den Nachwehen der Zinswende. Investitionen in Immobilien machten sich noch bezahlt, doch von den Performancezahlen, die während der Tiefzinsphase erzielt wurden, sei der Markt nun weit entfernt, schreibt das Unternehmen in ihrer jüngsten Beurteilung. Das Investitionsumfeld erlebe ein Zwischentief, doch die kürzliche Reduktion des Leitzinses durch die SNB verspreche den sprichwörtlichen Silberstreifen am Horizont.

Steigende Hypothekar-Zinsen haben deutliche Spuren hinterlassen

Gemäss IAZI haben die sukzessiven Leitzinserhöhungen seit dem Ende der Minuszinsen im Jahr 2022 per Ende letzten Jahres deutliche Spuren hinterlassen im Schweizer Immobilienmarkt. Die Zahlen des IAZI Swiss Property Benchmark® zeigten, dass die Performance aller Liegenschaftskategorien rückläufig war aufgrund von fehlenden Wertsteigerungen. Die Zahlen umfassen unter anderem Performancewerte, Mieten, Leerstände sowie verschiedene Liegenschaftsaufwände für Wohnliegenschaften, gemischt genutzte Liegenschaften und Geschäftsliegenschaften.

«Die Performance für Renditeimmobilien hat im letzten Jahr stark an Strahlkraft verloren», sagt Prof. Dr. Donato Scognamiglio, VR-Präsident der IAZI AG. Im Vergleich dazu hätten andere Anlageklassen 2023 mit soliden Renditen performt. So haben Schweizer Anleihen mit +6.4% performt, während Schweizer Aktien eine Rendite von +4.7% auswiesen. «Das Geld fliesst nicht mehr automatisch aus Mangel an Alternativen in den Immobilienmarkt.»

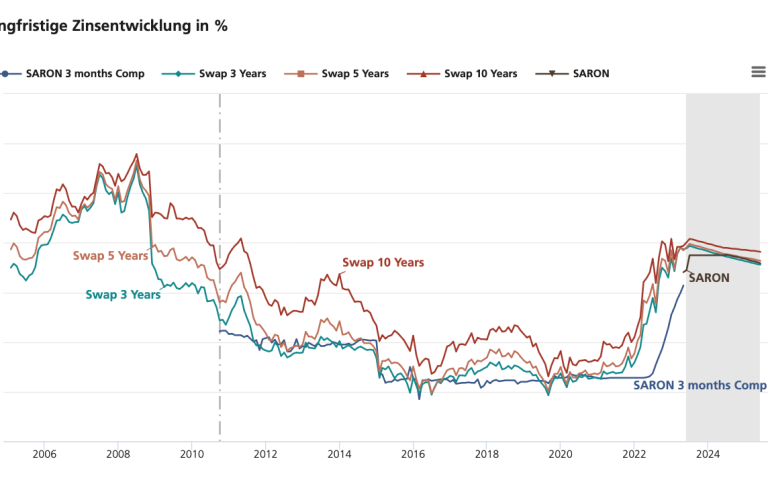

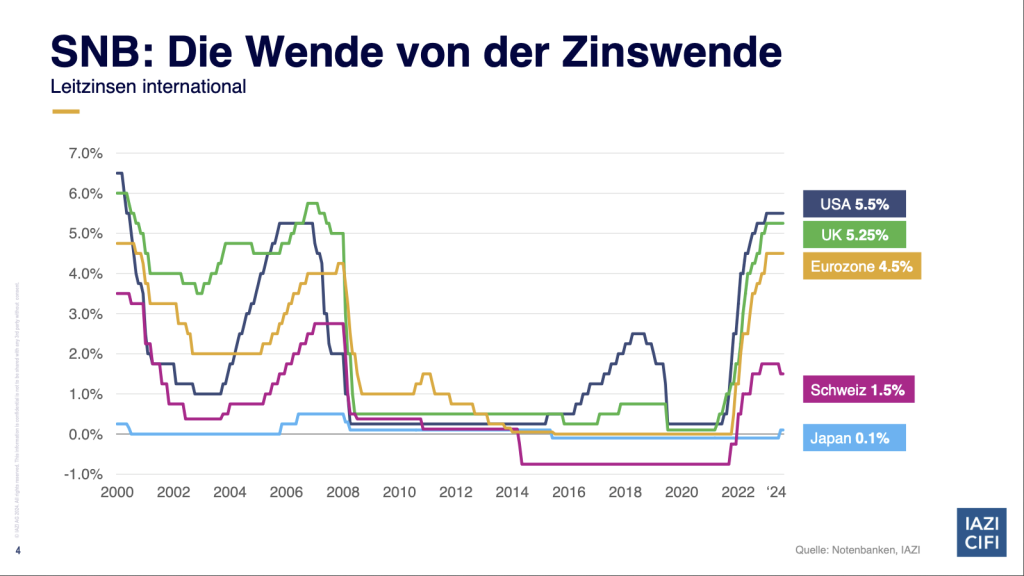

Allerdings ist dieser Performancerückgang für den Markt mehr als Atempause denn als Marschhalt zu werten, weil für das laufende Jahr der kürzliche Zinsentscheid der Schweizerischen Nationalbank eine neue Perspektive schaffen dürfte. Die Schweizerische Nationalbank (SNB) hat am 21. März überraschend den Leitzins auf 1.5 Prozent gesenkt. Die meisten Ökonomen hatten erwartet, dass die SNB den Leitzins bei 1.75 Prozent beibehalten würde. Wenn die anderen Notenbanken in diesem Jahr diesem Beispiel folgen, dürfte dies das vorläufige Ende sein der weltweiten Eindämmung von Inflation, was positive Signale verspricht für die Wirtschaftsentwicklung von den Industrieländern. Besonders für die kriselnde deutsche Wirtschaft dürfte dieser Impuls zur rechten Zeit kommen. Davon dürfte auch die Schweiz profitieren, ist doch Deutschland unser wichtigster Partner für den Aussenhandel.

Performancerückgang bei Renditeimmobilien-Investments

Die inländischen Immobiliendirektanlagen (Renditeliegenschaften) erzielten per Ende letztes Jahr eine Performance von 2.3% (5.2% im Vorjahr). Die Performance misst die Gesamtrendite von Liegenschaften. Sie zeigt, welche Mieteinnahmen (minus Ausgaben) und Wertveränderungen die Investoren mit ihren Liegenschaften erzielt haben. Der Performancerückgang ist bei gemischt genutzten Liegenschaften (2.3%; Vorjahr: 5.5%) etwas höher als bei Wohnliegenschaften (2.9%; Vorjahr: 5.9%) oder bei Geschäftsliegenschaften (1.4%; Vorjahr: 4.1%). Zur Erinnerung: Noch vor zwei Jahren hat die Performance für Geschäftsliegenschaften 5.6% betragen.

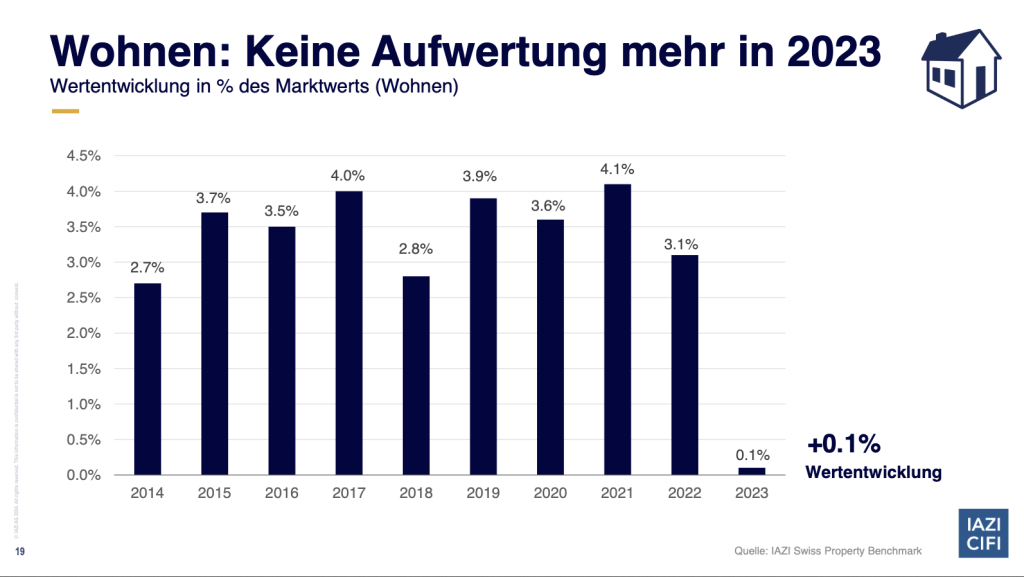

Dieser Rückgang erklärt sich durch die stark verminderte Wertentwicklung. Sie beträgt per Ende letzten Jahres -0.6% (Vorjahr: +2.3%). Bereits im Vorjahr 2022 hatte die Bewertungsindustrie konservativer bewertet, doch eine Trendwende war damals noch nicht erkennbar, denn die Werte waren über alle Nutzungsarten verteilt noch positiv. «Das Klima für Immobilieninvestoren ist nun kühler geworden, doch es besteht die Hoffnung, dass es sich hier um ein kurzes Tiefdruckgebiet handelt,» sagt Donato Scognamiglio. Bei Geschäftsliegenschaften beträgt die Wertentwicklung -1.5% (Vorjahr: +1.1%) und bei gemischt genutzten Liegenschaften -0.6% (Vorjahr: 2.6%), während die Wertentwicklung für Wohnliegenschaften mit 0.1% (Vorjahr +3.1%) nur noch knapp über dem Nullpunkt liegt. Positive Wertentwicklung im Wohnbereich gab es noch in den Kantonen Zug (3.2%) und Zürich (0.5%).

Der zweite Bestandteil der Performance ist die Netto-Cashflow-Rendite (kurz: NCF-Rendite). Der Netto-Cashflow berechnet sich wie folgt: Die Erträge (Ist-Einnahmen) abzüglich aller auszahlungswirksamen Liegenschaftsaufwände (Hauswartung, Verwaltung, Heiz- und Nebenkosten zu Lasten Eigentümer, Versicherungen, Steuern, Unterhalt und Investitionen), d.h. ohne Berücksichtigung von Abschreibungen und Rückstellungen. Die NCF-Rendite bleibt mit einem Gesamtwert von 2.9% gegenüber dem Vorjahr unverändert. Minim korrigiert haben nur die Werte bei Wohnliegenschaften (2.8%; Vorjahr: 2.9%), während die Werte bei den anderen Liegenschaftsklassen auf dem Vorjahreswert verharren. Oft entsteht in den Medien der Eindruck, dass Immobilieninvestoren Traumrenditen erzielen, doch die aktuellen Zahlen sprechen eine andere Sprache. Die Finanzierungskosten haben sich seit der Zinswende fast verdreifacht.

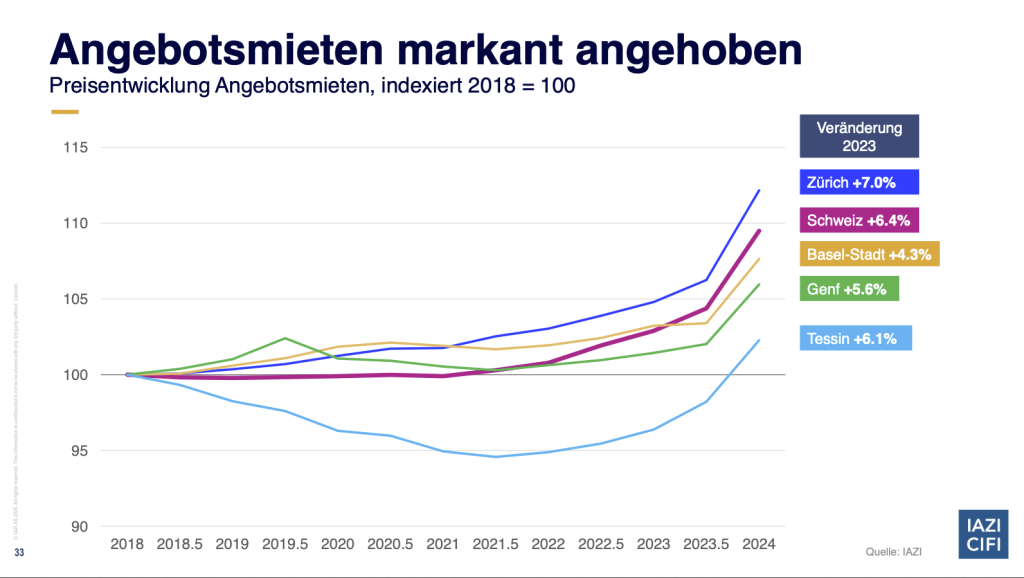

Drastische Erhöhung der Angebotsmieten

Für Immobilieninvestoren relevant ist die im IAZI Swiss Property Benchmark® kalkulierte Ist-Miete (d.h. die Sollmiete abzüglich der nicht realisierten Miete). Sie beträgt gegenwärtig CHF 247/m2Nutzfläche pro Jahr und hat sich per Ende letzten Jahres um 2.5% erhöht. Den höchsten Mietaufschlag haben gemischt genutzte Liegenschaften mit 2.8% erzielt, gefolgt von Wohnliegenschaften (+2.7%) und Geschäftsliegenschaften (+1.1%).

Demgegenüber haben sich die Angebotsmieten im letzten Jahr markant erhöht. Die Veränderung im letzten Jahr betrug schweizweit +6.4%. Am höchsten sind die Angebotsmieten in Zürich gestiegen mit +7%, gefolgt vom Tessin (+6.1%) und vom Kanton Genf (+5.6%). Zwar dürfen nun im Rahmen des Mietrechts Vermieter die Bestandsmieten anheben aufgrund der Erhöhungen des hypothekarischen Referenzzinssatzes, doch noch nicht alle Vermieter haben von dieser Möglichkeit Gebrauch gemacht. Eine weitere Erhöhung der Bestandsmieten ist auf Mai 2024 zu erwarten, je nach bereits erfolgter Anpassung kann diese bei einigen Mietern und Mieterinnen auch stolze 10 Prozent betragen.

Positiv zu bewerten ist, dass die Leerstände nicht nur bei Wohnliegenschaften, sondern auch im Bürobereich erneut gesunken sind. Im IAZI Swiss Property Benchmark® sind Leerstände bzw. deren Verminderung in einem Minuswert bei der so genannten nicht realisierten Miete erkennbar. Die nicht realisierte Miete setzt sich aus den Positionen Leerstand, Rabatte und Mietzinsausfälle zusammen. Über alle analysierten Nutzungen hat sich der Wert per Ende 2023 um 0.4 Prozentpunkte verringert und beträgt 3.8% (Vorjahr: 4.2%). Am meisten reduziert hat sich der Wert bei Wohnliegenschaften (-0.6%), während die Reduktion bei Geschäftsliegenschaften und gemischt genutzten Liegenschaften (je -0.2%) moderater ausfiel. Im Wohnbereich sind die Leerstände am höchsten in den Kantonen Jura (+15.6%), Tessin (+6.9%) sowie Solothurn (+4.8%), Basel-Land (+4.3%) und Wallis (+3.8%). Gerade in den Diskussionen um die Wohnungsknappheit werden diese regionalen Differenzen teilweise etwas in den Hintergrund gerückt. Gerade zugewanderte Menschen absorbieren am meisten Wohnraum in städtischen Ballungszentren, wo sich die meisten Arbeitsplätze befinden oder wo steuerliche Vorteile locken. So sind die Leerstände sehr tief im Kanton Zug (0.2%), Zürich (1.3%) und Genf (2.4%).

Obwohl sich die Leerstände auch bei Geschäftsliegenschaften reduziert haben, bleiben die Ziffern immer noch hoch. So verzeichnen Basel-Landschaft (+7.0%) und Genf (+9.2%) im Vergleich zu Zürich (+5.4%) hohe Leerstandziffern. Tiefer auf der Kantonsebene sind die Unterschiede noch drastischer. So weisen die ausgewerteten Liegenschaften in den Agglomerationsgemeinden Wallisellen (+25.5%) oder Schlieren (+14.8), aber auch Winterthur (+9.7%) Werte auf, die die Eigentümerschaft stark fordern. In der Romandie verzeichnen die Gemeinden Meyrin (Kanton Genf) und Morges (Kanton Waadt) Spitzenwerte von +20.9%, respektive +12.3%. Dies sollte die aktuelle Diskussion befeuern, ob sich leerstehende Büroliegenschaften in Wohnungen umwandeln lassen zur Behebung der Wohnungsknappheit. Derzeit stehen solche Projekte noch vor der Schwierigkeit, dass die Raumplanung eine solche Umnutzung verhindert. Politische Vorstösse zur Flexibilisierung der Zonenpläne dürften in der nächsten Zeit die Politik beschäftigen.

Positiver Ausblick

Obwohl sich das Investitionsklima im Immobilienmarkt letztes Jahr eingetrübt hat, besteht für das laufende Jahr Grund zu Optimismus. Die kürzliche Zinssenkung dürfte für eine Entspannung sorgen auf dem Immobilienmarkt. Insbesondere könnten sich im laufenden Jahr die Finanzierungskosten reduzieren, was sich positiv auf die Renditen auswirken wird und gegebenenfalls auch auf die Wertentwicklung. Das Kima für Aufwertungen wird allerdings erst wieder intakt sein, wenn die Mieten aus Wohnungswechseln in die Waagschale fallen. Im Gegensatz zu Immobilien-Direktinvestitionen haben die indirekten Investitionen (Immobilienfonds und Immobilienaktien) im vergangenen Jahr sehr solide performt. So haben beispielsweise Immobilienfonds im vergangenen Jahr eine Rendite von +5.6% erzielt. Positiv zu werten als Nachfrageimpuls ist auch die Zuwanderung, die im vergangenen Jahr einen Rekordwert erreicht hat. Wenn sich diese Werte nicht merklich reduzieren, dürfte die 9-Millionen-Schweiz bereits im laufenden Jahr Realität werden. Es bleibt abzuwarten, ob sich die Vorschläge des von Bundesrat Parmelin initiierten «Runden Tisches» zu den nötigen Impulsen auf dem Wohnungsbau führen wird, oder hier auch nachfrageseitig nachgebessert werden müsste.

Über IAZI Swiss Property Benchmark®

Die IAZI AG informiert über die neusten Zahlen und Fakten für Schweizer Renditeliegenschaften aus dem per Ende 2023 aktualisierten IAZI Swiss Property Benchmark®. Die Zahlen umfassen unter anderem Performancewerte, Mieten, Leerstände sowie verschiedene Liegenschaftsaufwände für Wohnliegenschaften, gemischt genutzte Liegenschaften und Geschäftsliegenschaften. Die Analyse der Zeitreihen basiert im IAZI Swiss Property Benchmark® seit 1994 auf rund 14’766 Liegenschaften mit einem Marktwert von rund CHF 282 Milliarden. Damit ist der IAZI Swiss Property Benchmark® der repräsentativste Benchmark für institutionelle Immobilien-Anleger in der Schweiz. Das gesamte Immobilienportfolio besteht bezüglich des Marktwertes aus 50% Wohnliegenschaften, aus 20% gemischt genutzten Liegenschaften und 30% Geschäftsliegenschaften.