Zinsen steigen: Kaufen oder warten?

1. Juni 2026Der Schweizer Immobilienmarkt befindet sich in einem komplexen Spannungsfeld: steigende Preise, anziehende Inflation und eine strukturelle Angebotsknappheit. Wer jetzt kauft oder verkauft, sollte die Vorzeichen kennen – besonders im Premium-Segment.

Ein Markt unter Druck – aber nicht in der Krise

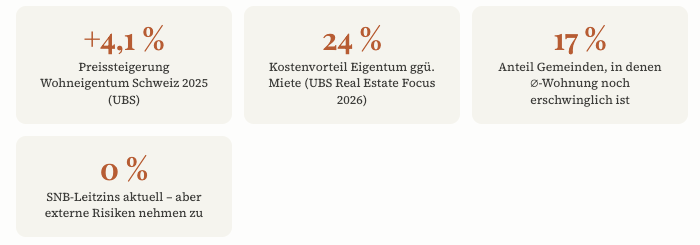

Der Schweizer Wohneigentumsmarkt zeigt sich 2026 in einer eigentümlichen Verfassung: robust, aber angespannt. Laut dem aktuellen UBS Real Estate Focus 2026 sind die Preise für Eigentumswohnungen im vergangenen Jahr um 4,8 Prozent gestiegen, Einfamilienhäuser verteuerten sich um 3,4 Prozent. Für das laufende Jahr rechnen die UBS-Ökonomen mit einer leichten Abkühlung auf rund 3 bis 3,5 Prozent – eine Verlangsamung, aber keineswegs eine Trendwende.

Gleichzeitig hat ein geopolitisches Ereignis die Rahmenbedingungen verändert: Der anhaltende Iran-Konflikt hat die Energiepreise und die globale Inflationserwartung nach oben getrieben. Wie die NZZ (hinter Bezahlschranke) analysiert, haben die Renditen von Staatsanleihen merklich angezogen – zehnjährige US-Treasuries rentieren bei über 4,4 Prozent, deutsche Bundesanleihen bei rund 2,9 Prozent. Die Schweiz bleibt mit 0,36 Prozent eine Insel der Stabilität, doch die Festhypothekarzinsen sind hierzulande seit Februar bereits um mehr als 0,3 Prozentpunkte gestiegen. Die Frage, ob die SNB ihren Leitzins von null Prozent halten kann, ist zu einer offenen geworden.

Für Käuferinnen und Käufer: Der Einstieg ist schwieriger geworden – aber er lohnt sich noch

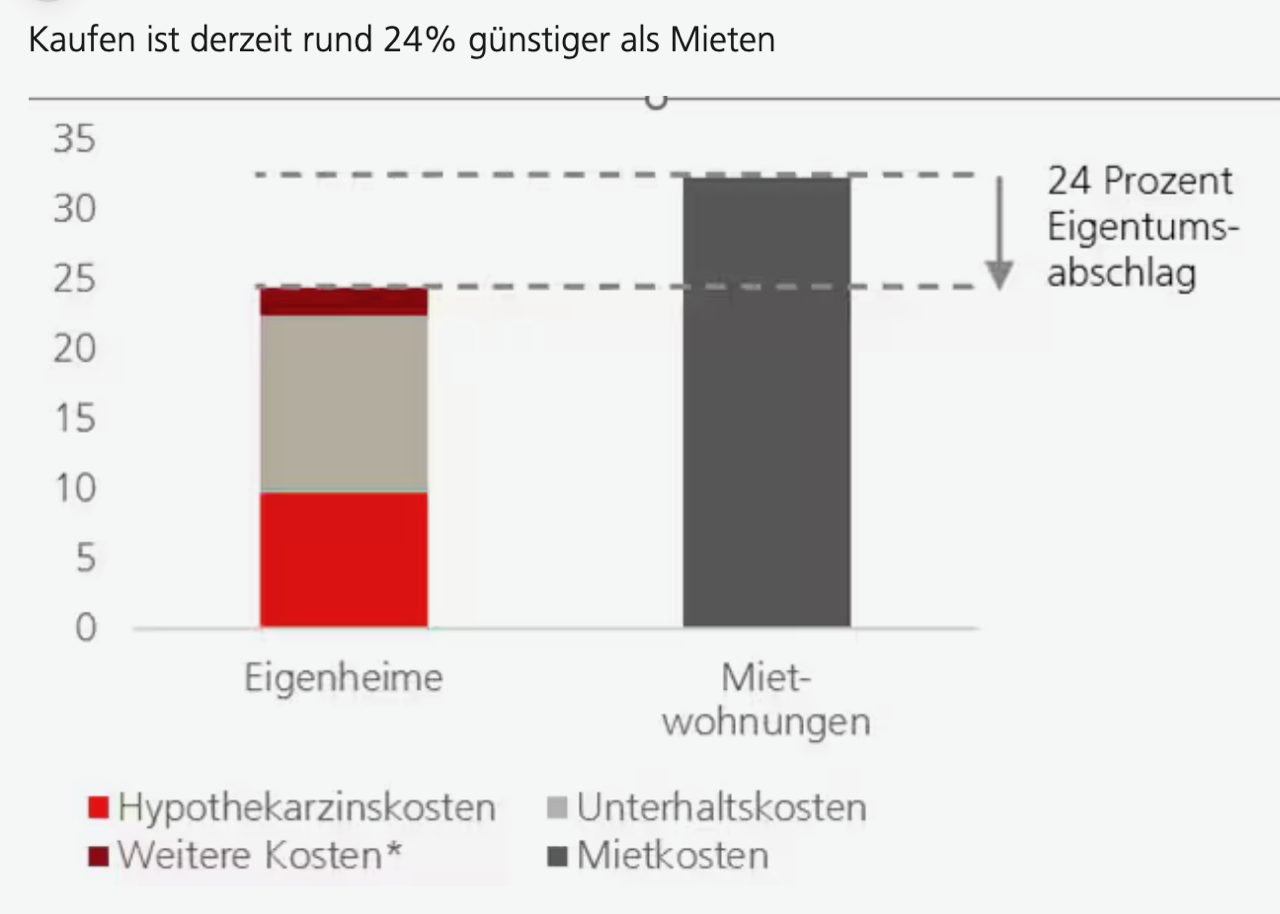

Für Interessentinnen und Interessenten im Premiumsegment stellt sich die Lage differenziert dar. Zwar sind die laufenden Wohnkosten einer Eigentumswohnung dank vergleichsweise tiefer Finanzierungskosten im Schweizer Durchschnitt noch immer rund 24 Prozent günstiger als die Miete einer vergleichbaren Liegenschaft.

Doch die hohen Einstiegspreise machen die Tragbarkeit – also die Fähigkeit, laufende Hypothekarzinsen und Amortisationen aus dem Einkommen zu bedienen – zunehmend zur zentralen Hürde. Banken rechnen traditionell mit einem kalkulatorischen Zinssatz von fünf Prozent, was viele Haushalte an ihre Grenzen bringt.

Chancen für potentielle KäuferInnen:

- Langfristiger Kostenvorteil gegenüber Miete (ca. 24 %)

- Wertstabilität und Vermögensaufbau im Luxussegment

- Inflationsschutz: Sachwerte behalten bei steigender Inflation Kaufkraft

- SARON-Hypotheken bleiben kurzfristig attraktiv bei stabilem SNB-Zins

- Exklusive Lagen kaum von Angebotsausweitungen betroffen

Risiken für potentielle KäuferInnen:

- Steigende Festhypothekarzinsen verteuern die Finanzierung

- Strengere Tragbarkeitsanforderungen der Banken

- Geopolitische Unsicherheit kann Zinswende beschleunigen

- Hohe Eigenkapitalanforderungen (min. 20 % des Verkehrswerts)

- Preisspitzen in Toplage bei Zinsanstieg potenziell korrekturanfällig

Der UBS-Experte Claudio Saputelli, Leiter Swiss & und Global Real Estate, bringt die Kernspannung treffend auf den Punkt: Die Preise haben sich so stark von den durchschnittlichen Einkommen entkoppelt, dass die Tragbarkeitsrichtlinien der Banken für viele zu einer unüberwindbaren Hürde geworden sind. Im Premiumsegment gilt dies in umgekehrter Weise: Vermögende Käuferinnen und Käufer profitieren von günstigen Finanzierungsbedingungen, müssen aber mit einer erhöhten Zinssensitivität ihres Portfolios rechnen.

Für Verkäuferinnen und Verkäufer: Jetzt ist ein strategisch günstiger Moment

Wer heute eine erstklassige Liegenschaft veräussern möchte, agiert aus einer Position der Stärke. Das Angebot bleibt trotz leicht zunehmender Bautätigkeit strukturell knapp. Leerstandsquoten sinken weiter, die Nachfrage nach exklusiven Objekten ist ungebrochen. Besonders der Renovations- und Umbau-Boom – das Investitionsvolumen entsprechender Projekte hat sich laut UBS in fünf Jahren nahezu verdoppelt – treibt die Preise im oberen Segment zusätzlich nach oben.

Chancen für VerkäuferInnen:

- Hohes Preisniveau bietet attraktive Verkaufserlöse

- Strukturell knappes Angebot stärkt Verhandlungsposition

- Renovationstrend wertet Bestand im Premiumsegment auf

- Kaufkräftige Nachfrage aus In- und Ausland bleibt robust

- Frühzeitiger Verkauf sichert Gewinne vor möglicher Zinskorrektur

Risiken für VerkäuferInnen:

- Zinsanstieg könnte Käuferkreis einengen und Preisdruck erzeugen

- Grundstückgewinnsteuer bei kurzer Haltedauer erheblich

- Laufende Hypothek bei Verkauf muss aufgelöst oder übertragen werden

- Wirtschaftliche Unsicherheit dämpft Nachfrage leicht

- Preisabschwächung in Randlagen bereits sichtbar

Hypothekarstrategie in Zeiten steigender Inflation

Der NZZ-Analyse zufolge zeichnet sich bei Festhypotheken eine Verschiebung ab. Da Investoren angesichts des Iran-Konflikts und steigender Inflationserwartungen höhere Renditen fordern, sind die Zinsen für Festhypotheken seit Anfang Jahr merklich gestiegen. Die UBS-Ökonomen gehen davon aus, dass noch früher als erwartet eine Verlagerung von variablen SARON-Hypotheken hin zu Festhypotheken stattfinden könnte – ein Signal, das insbesondere Eigenheimkäuferinnen und -käufer mit hohem Fremdfinanzierungsanteil ernst nehmen sollten.

Für vermögende Käuferinnen und Käufer exklusiver Objekte bedeutet dies: Wer heute eine Festhypothek auf fünf oder zehn Jahre abschliesst, sichert sich gegen eine weitere Zinsnormalisierung ab – zahlt aber möglicherweise eine Risikoprämie auf ein Ereignis, das in der Schweiz bislang ausgeblieben ist. Die SNB hat signalisiert, 2026 ihren Leitzins nicht anzuheben. Doch die Margen der Banken bei Festhypotheken haben sich bereits ausgeweitet.

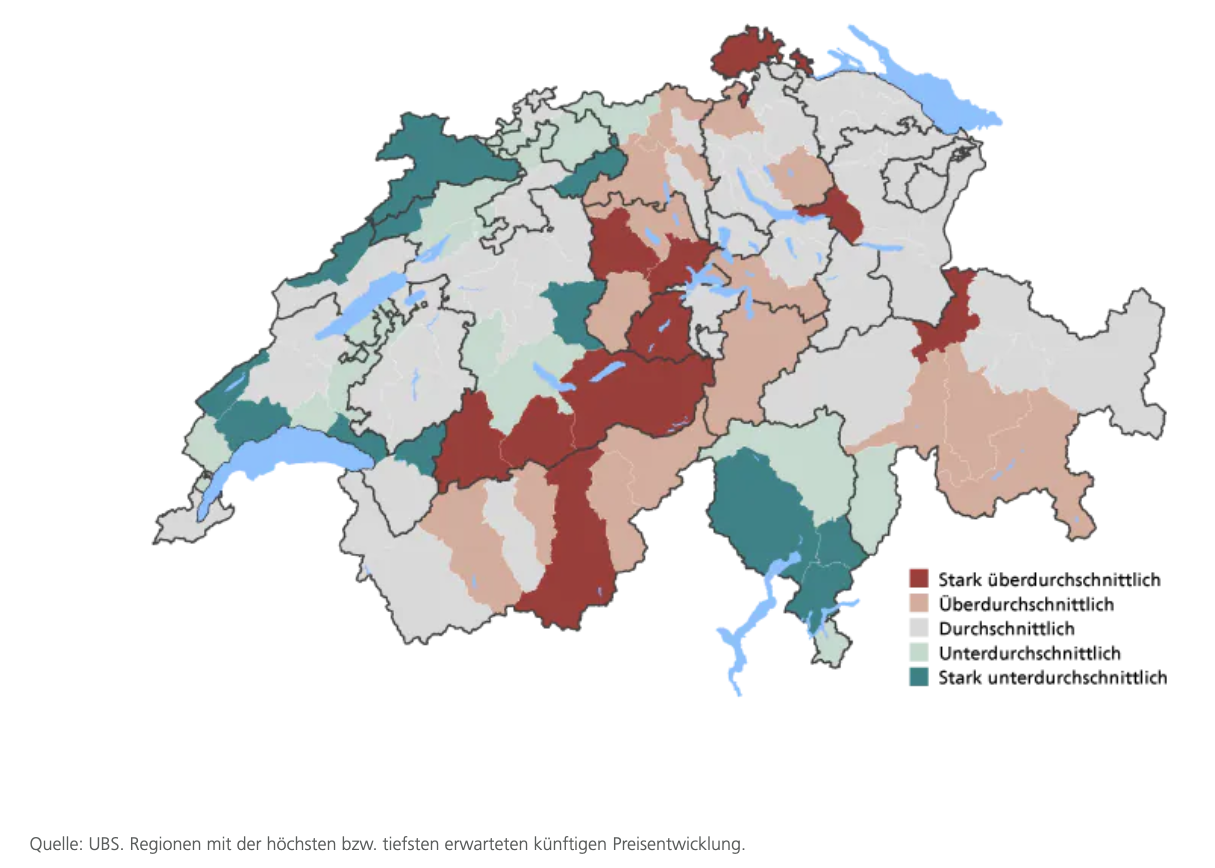

Exklusive Lagen: Das eigene Segment mit eigenen Regeln

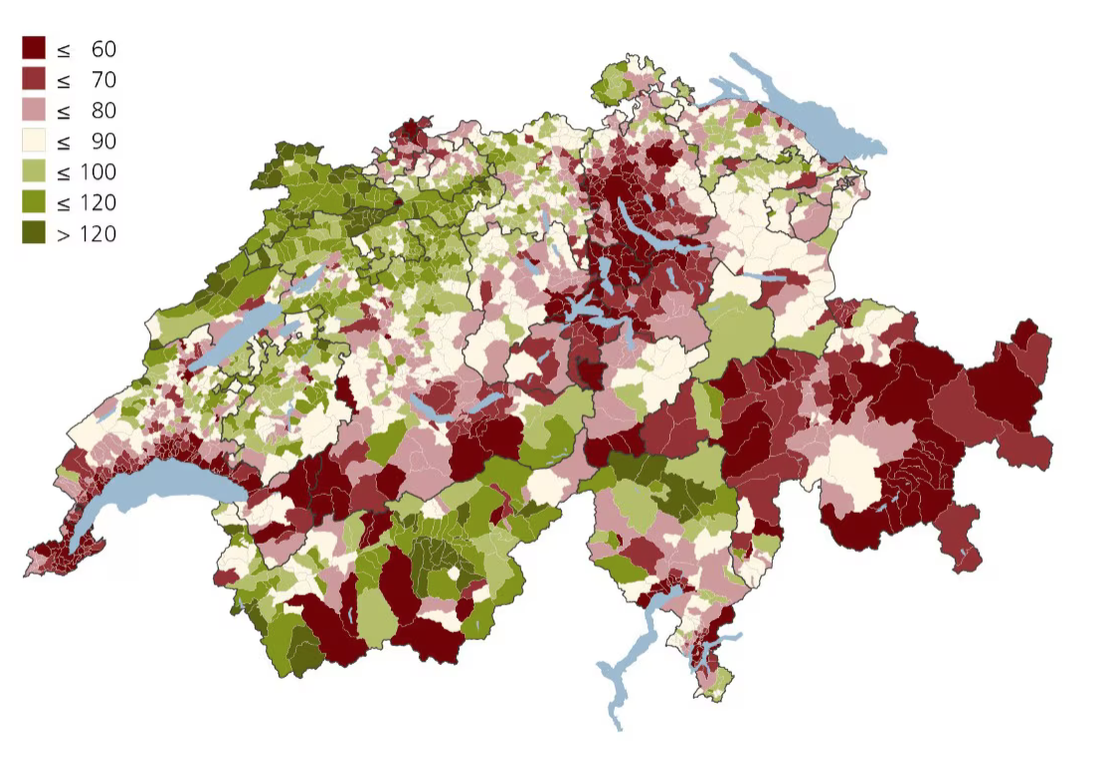

Im Premiumsegment gelten eigene Gesetzmässigkeiten. Während in weiten Teilen der Schweiz erschwingliche Eigenheime nur noch in 17 Prozent aller Gemeinden zu finden sind – vor allem im Jura, im Wallis und im Thurgau – orientiert sich das Luxussegment an internationalen Vergleichsmärkten. Genf, Zürich und die Bündner Seenregion konkurrieren mit London, Monaco und dem Comer See. Hier spielt Tragbarkeit im klassischen Sinne eine untergeordnete Rolle; stattdessen sind Reputation, Diskretion und langfristige Wertstabilität die entscheidenden Parameter.

Gerade in diesem Segment zeigt sich, dass Sachwerte wie Immobilien in inflationären Phasen tendenziell an Attraktivität gewinnen. Wer liquide Anlagen aus Anleihen oder Geldmarktprodukten hält – laut der NZZ-Analyse (hinter Bezahlschranke)) sind Sparprodukte nach Abzug der Inflation oft im Minus – sucht reale Alternativen. Hochpreisige Liegenschaften an exklusiven Lagen fungieren dabei nicht nur als Wohnraum, sondern als Kapitalanlage mit Nutzwert.

Fazit: Handeln mit Weitblick

Der Schweizer Immobilienmarkt 2026 bietet sowohl für Käuferinnen als auch für Verkäuferinnen exklusiver Liegenschaften gute Argumente – aber keine Selbstläufer. Verkäuferinnen profitieren von einem strukturell angespannten Markt mit stabiler Nachfrage und können Gewinne auf historisch hohem Niveau realisieren. Käuferinnen, die finanzielle Tragbarkeit und Zinsentwicklung sorgfältig abwägen, finden in erstklassigen Lagen nach wie vor ein robustes Wertversprechen – gerade wenn sie sich gegen die volatile Inflationsdynamik absichern wollen. Entscheidend bleibt: professionelle Begleitung, präzises Timing und eine klare Strategie für die Hypothekarfinanzierung.

Für eine Beratung zu aktuell verfügbaren exklusiven Liegenschaften steht Ihnen das Team von Wüst und Wüst jederzeit gerne zur Verfügung.