SNB hält Kurs. Hypothekarzinsen bleiben tief.

23.03.2026Die Schweizerische Nationalbank (SNB) belässt den Leitzins bei 0%. In einem Marktumfeld, das von globalen Unsicherheiten geprägt ist, setzt die Währungshüterin damit ein klares Zeichen für Kontinuität. Für Eigentümerinnen und Eigentümer sowie für Kaufinteressierte von exklusiven Immobilien bedeutet dies vor allem eines: Planungssicherheit auf hohem Niveau mit tiefen Hypothekarzinsen.

Ein Signal der Verlässlichkeit in bewegten Zeiten

Trotz der geopolitischen Spannungen im Nahen Osten und schwankender Energiepreise bleibt die SNB in ihrer geldpolitischen Lagebuerteilung vom 19. März 2026 ihrer Linie treu. Die Entscheidung, den Leitzins bei 0% zu belassen, unterstreicht den Willen, die Schweizer Wirtschaft zu stützen und die Inflation innerhalb des Zielbereichs von 0% bis 2% zu halten.

Für den High-End-Immobiliensektor ist diese Nachricht von grosser Bedeutung. Stabile Zinsen sind der Nährboden für langfristige Investitionen. Wer aktuell in erstklassige Lagen investiert oder sein Portfolio umschichtet, profitiert von einem berechenbaren Finanzierungsumfeld.

Fokus auf Preisstabilität und Frankenstärke

Die SNB beobachtet die Situation am Devisenmarkt genau. Um einer übermässigen Aufwertung des Schweizer Frankens – oft gesucht als «Sicherer Hafen» in Krisenzeiten – entgegenzuwirken, zeigt sich die Nationalbank bereit, aktiv zu intervenieren. Die Geldpolitik der SNB trägt so dazu bei, die Inflation im Bereich der Preisstabilität zu halten, und stützt die Wirtschaftsentwicklung. Diese Politik schützt nicht nur die Exportwirtschaft, sondern bewahrt auch die Werthaltigkeit von Sachwerten innerhalb der Schweiz. Für internationale Käufer bleibt der Schweizer Immobilienmarkt dadurch eine der attraktivsten und sichersten Destinationen weltweit.

Ausblick: Moderates Wachstum und tiefe Inflation

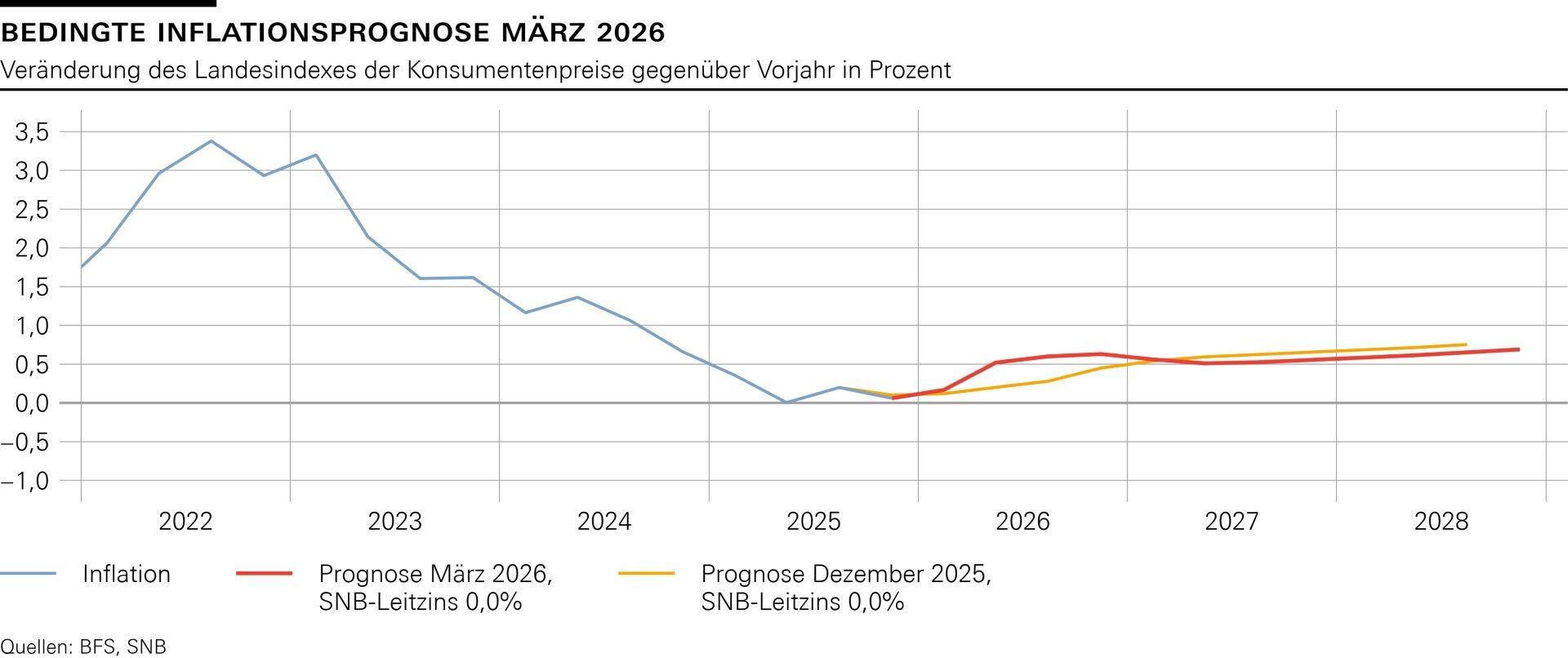

Die Prognosen der SNB zeichnen ein Bild von vorsichtiger Zuversicht: Beim Wirtschaftswachstum rechnet die Nationalbank für 2026 mit einem BIP-Wachstum von rund 1%, das sich 2027 auf 1,5% beschleunigen dürfte. Dabei bewegt sich die Teuerung gemäss der Bank weiterhin bis ins Jahr 2028 im Bereich zwischen 0,5% und 0,6%. Die Prognose beruht auf der Annahme, dass der SNB-Leitzins über den gesamten Prognosezeitraum 0% beträgt.

Obwohl kurzfristig mit leicht steigenden Energiepreisen gerechnet wird, bleibt der mittelfristige Druck stabil. Dies schafft ein Umfeld, in dem Luxusimmobilien nicht nur als gepflegtes Wohnumfeld, sondern auch als Schutz vor globalen Währungsrisiken dienen.

Prognose nicht ohne Caveat

Trotz einer hohen Wahrscheinlichkeit der von der SNB publizierten Prognosen zur Schweizer Wirtschaftsentwicklung weist sie auch die aktuellen hohen Risiken hin. Sie schreibt: «Der Ausblick für die Weltwirtschaft unterliegt bedeutenden Risiken, insbesondere aufgrund der Situation im Nahen Osten. So könnten die Energiepreise stärker ansteigen als im Basisszenario erwartet, was die Inflation deutlich erhöhen und das Wirtschaftswachstum merklich bremsen würde. Auch mögliche Lieferkettenprobleme und die gestiegene Unsicherheit könnten auf dem Wachstum lasten. Neben der Situation im Nahen Osten bleibt zudem auch der handelspolitische Ausblick weiterhin unsicher.»

Stabile Verhältnisse bis 2028 erwartet

Die Entscheidung der SNB ist ein Bekenntnis zur Schweizer Stabilität. Während andere Währungsräume mit volatileren Inflationsraten kämpfen, bietet die Schweiz ein Umfeld der Ruhe. Für Käufer und Verkäufer im Luxussegment bedeutet dies: Die Rahmenbedingungen für Transaktionen bleiben äusserst attraktiv. Substanzwerte in Premium-Lagen sind und bleiben das Gold der Schweizer Wirtschaft.

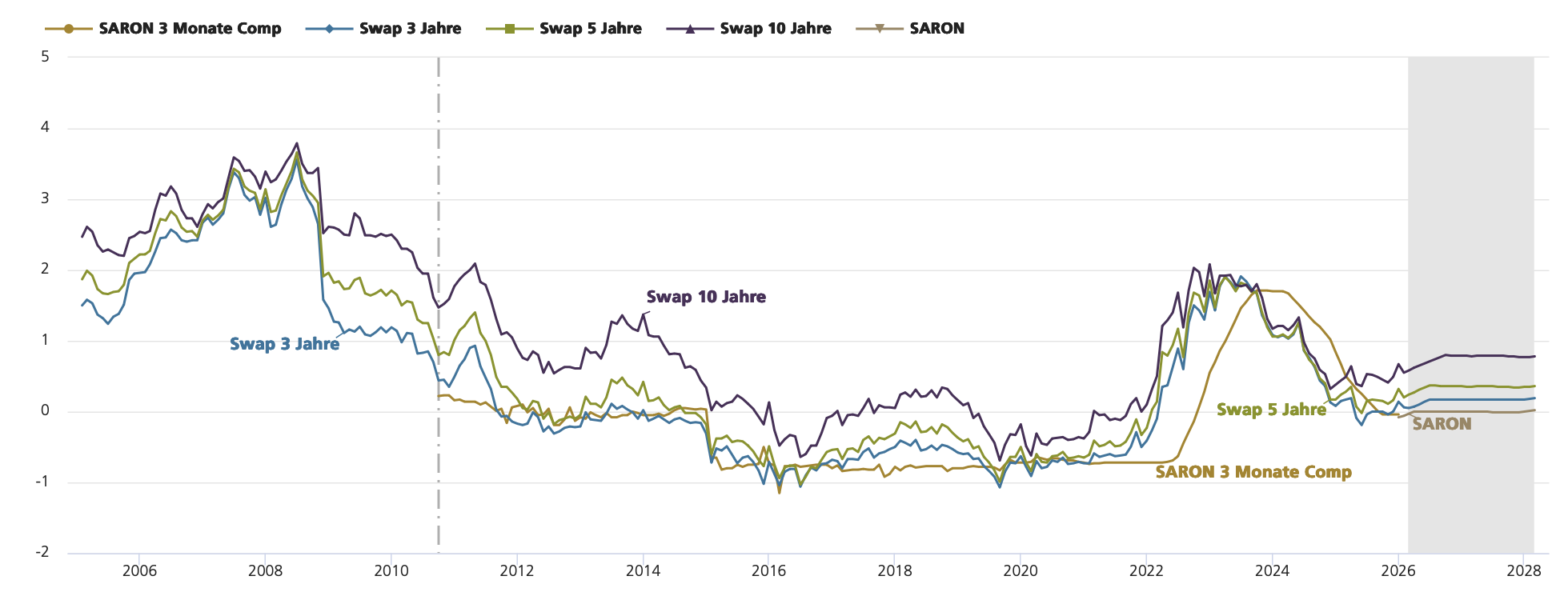

Die UBS erwartet weiterhin tiefe Zinsen

Auch die UBS rechnet in ihrer jüngsten Zinsprognose mit weiterhin tiefen Zinsen. Aber der Irankonflikt überschatte die Lagebeurteilung der SNB, schreibt die Bank. Dennoch teile sie die Einschätzung der SNB und rechne in den kommenden zwölf Monaten nicht mit einer Änderung der Geldpolitik. «Solange die SNB an ihrer Nullzinspolitik festhält, dürfte das Zinsniveau im historischen Vergleich sehr tief bleiben. SARON-basierte Hypothekarzinsen dürften sich seitwärts entwickeln.» (Zitat UBS)