Nullzinsen: gut oder schlecht für Sie?

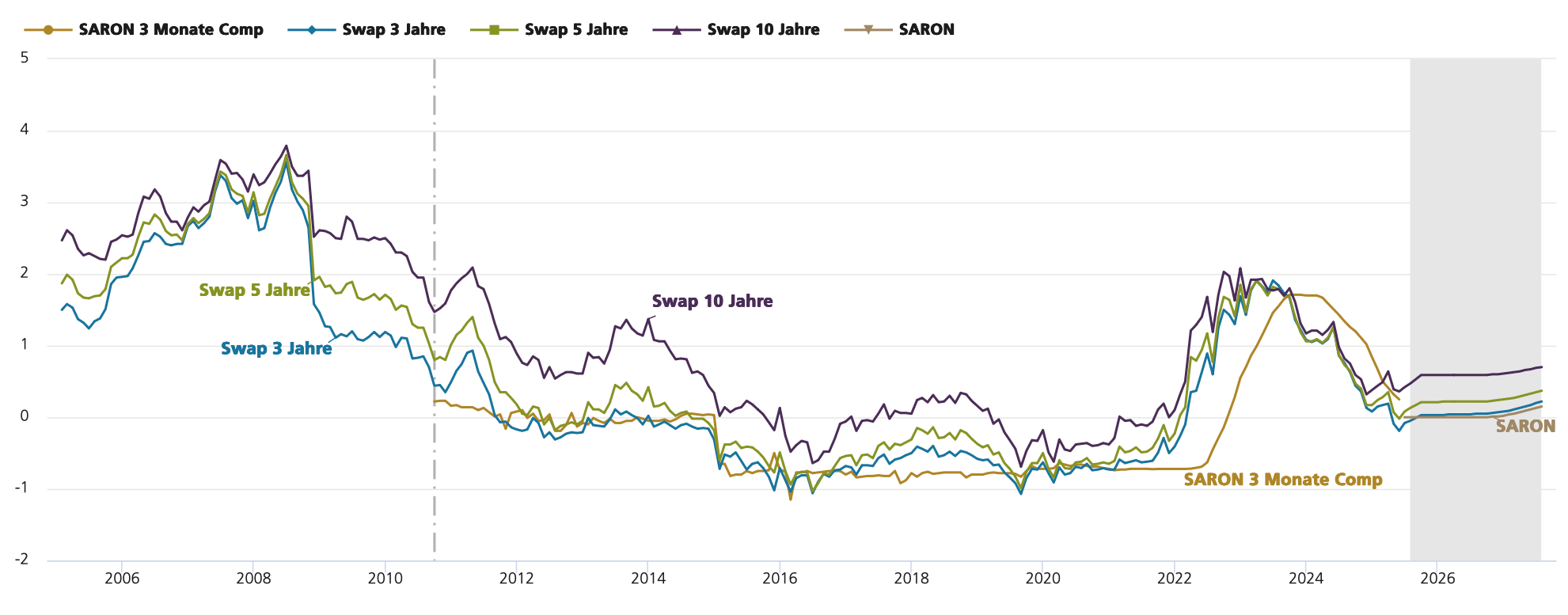

23. Juni 2025In der aktuellen Zinsprognose der UBS vermutet die Bank, dass der Zinssenkungszyklus der SNB nach der kürzlich vorgenommenen Senkung auf null Prozent nun wahrscheinlich abgeschlossen sein dürfte. Für diesen Schritt macht die UBS eine Abschwächung des Inflationsdrucks geltend. Wenn sich der Wirtschaftsausblick in den kommenden Monaten nicht weiter verschlechtere, so die Einschätzung der UBS, dürfte die SNB damit ihren Zinssenkungszyklus abgeschlossen haben.

Sie schreibt: «Die Angst, dass die protektionistische Handelspolitik der USA eine deutliche Abkühlung der Konjunktur auslösen könnte, hat bis Anfang Mai zu einem deutlichen Rückgang der Renditen von Schweizer Staatsanleihen und der Hypothekarzinsen geführt. Seither haben sich die Schweizer Zinsen aber seitwärts entwickelt.» Nur wenn die US-Regierung weiter verschärfe und damit die Konjunktur zusätzlich belaste, seien auch negative SNB-Zinssätze denkbar; die Wahrscheinlichkeit eines solchen Szenarios sei mit der jüngsten Entspannung im Zollstreit aber gesunken.

Was bedeutet dies nun für die Renditen der Schweizer Staatsanleihen und Hypothekarzinsen? Da die erneute Zinssenkung vom Markt bereits erwartet wurde, sind also keine spürbaren Veränderungen der längerfristigen Zinse zu erwarten. Die Renditen der Schweizer Staatsanleihen sowie die Hypothekarzinsen dürften gemäss der UBS in deren aktuellen Bandbreite bleiben. Selbst für die an SARON gebundene Hypotheken erwartet die Bank kein Rückgang der Zinsen.

Im Kommentar der Raiffeisen Schweiz zum aktuellen Hypothekenmarkt kommt diese allerdings zu einem leicht anderen Fazit. Sie erwartet, dass mit der Zinssenkung der SNB auf null Prozent «…SARON-Hypotheken nochmals günstiger werden als die meisten Festhypotheken. Da an den Zinsmärkten auf Jahressicht seit einiger Zeit leicht negative Zinsen vorweggenommen werden, haben sich die Finanzierungskonditionen für längerfristige Festhypotheken bereits vor dem Zinsentscheid auf tieferen Niveaus bewegt. Damit dürfte es, sogar bei einem leicht negativen Leitzins, am langen Ende nicht mehr viel Abwärtspotenzial geben. Und sollte die SNB ihren Lockerungszyklus beim aktuellen Niveau beenden, könnten die Festhypotheken im späteren Jahresverlauf sogar wieder etwas mehr kosten.»

Die Folgen für den Immobilienmarkt

In Bezug auf den Immobilienmarkt erwartet die Raiffeisenbank ausserdem, dass das tiefere Zinsniveau die Finanzierungsbedingungen für Wohneigentum wieder wesentlich attraktiver macht. Sie glaubt, dass die Zuversicht auf der Käuferseite mit den Nullzinsen nochmals zunehmen und die Nachfrage nach Wohnimmobilien beleben dürfte. Dem Trend zum billigeren Geld stehen aber vermutlich wachsende Preise gegenüber. Aufgrund des knappen Angebots und der steigenden Nachfage dürften nämlich die Preise wieder ansteigen.

Die Folgen für Mietende, Sparer und Reisende

Im Anschluss der Entscheidung der SNB die Wirtschaftsredaktion von SRF die möglichen Folgen der Nullzinsen für HausbesitzerInnen, MieterInnen, SparerInnen und Reisende abgeschätzt.

Sie prognostiziert die folgenden Entwicklungen:

«Hausbesitzer: Entgegen den Erwartungen steigen die Zinssätze bei Hypotheken mit kurzer Laufzeit leicht an – der Markt hatte mit einem stärkeren Zinsschritt gerechnet. Auch bei langfristigen Hypotheken zeigt sich ein ähnliches Bild. Dafür werden Geldmarkthypotheken, die auf dem SARON basieren wieder günstiger.

Mietende: Der Entscheid setzt den hypothekarischen Referenzzinssatz unter Druck, bleibt jedoch ohne unmittelbare Auswirkungen. Erst mit zeitlicher Verzögerung könnten sich die Mieten nach unten anpassen. Aktuell liegt der Referenzzinsatz bei 1.5 Prozent.

Reisende: Der Schritt fiel kleiner aus als viele Marktteilnehmer erwartet hatten – in einer ersten Reaktion hat der Franken an Wert gewonnen. Das freut Schweizer Reisende, schmälert jedoch die Exportaussichten. Wie sich der Wert des Frankens entwickelt, bleibt aber noch abzuwarten.

Sparerinnen: Wer Geld auf dem Sparkonto parkiert, kann keine Freude an Nullzinsen haben. Da die Teuerung tief ist, aktuell sogar leicht negativ, entwertet sich das Geld aber wenigstens nicht.