Stabile Zinsen, knappes Angebot – und neue Chancen.

21. Juni 2026Die Schweizer Notenbank lässt den Leitzins bei null Prozent, das Angebot an Wohnraum bleibt knapp, und die Regulierungsdichte im Bau wächst weiter. Das aktuelle Umfeld des Schweizer Immobilienmarktes vereint günstige Finanzierungskonditionen mit einem strukturell verknappten Angebot – eine Konstellation, die exklusives Wohneigentum in der Schweiz mittel- bis langfristig attraktiv hält, selbst wenn sich am Horizont erste Anzeichen einer Zinswende abzeichnen.

Für Käuferinnen und Käufer von exklusivem Wohneigentum ergibt sich daraus ein bemerkenswert stabiles, aber selektives Umfeld – mit attraktiven Finanzierungsbedingungen, andererseits aber mit einem strukturell limitierten Angebot.

Die Zinslandschaft: Ruhe vor dem nächsten Schritt

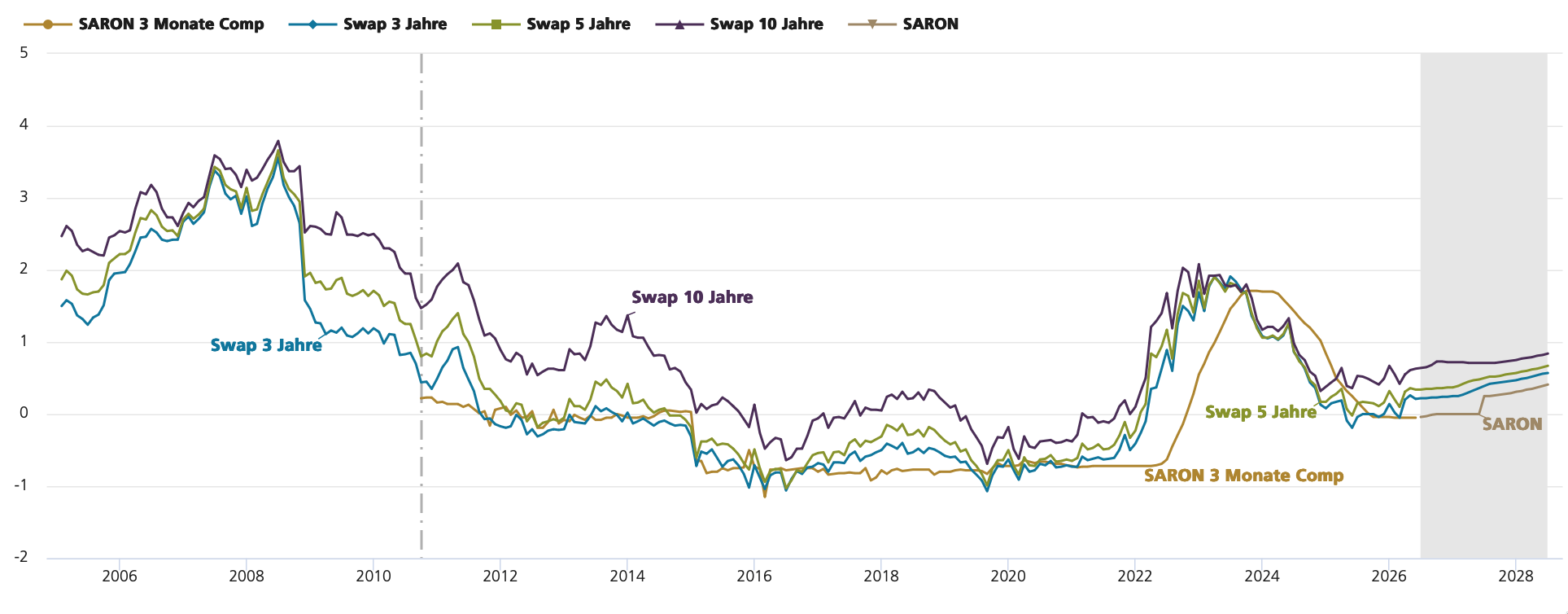

Die SNB hat an ihrer Sitzung vom 18. Juni 2026 entschieden, den Leitzins weiterhin bei 0 Prozent zu belassen, nachdem die Zinssenkungsserie 2024 begann und Mitte 2025 abgeschlossen wurde. Ausschlaggebend für die anhaltend expansive Geldpolitik sind das niedrige Inflationsniveau und eine Schweizer Wirtschaft, die ihr Wachstumspotenzial 2026 voraussichtlich nicht ausschöpft. Mehr über die Folgen dieses Entscheids für die Hypothekarzinsen und über die weitere Entwicklung des Leitzinses der Schweizer Nationalbank lesen Sie auf den Webseites «Zinsprognose und Zinsentwicklung» der UBS und der Zürcher Kantonalbank.

Für die Käuferschaft von Wohneigentum heisst das: Die Finanzierungsbedingungen bleiben aussergewöhnlich günstig. Eine SNB-Zinserhöhung wird von den Märkten bereits erwartet, weshalb sowohl die Renditen von Staatsanleihen als auch die Hypothekarzinsen vorerst auf tiefem Niveau bleiben dürften – dies gilt vorderhand auch für SARON-Hypotheken, wenngleich im nächsten Jahr ein gewisser Zinsanstieg möglich erscheint.

Ein Wendepunkt ist gleichwohl absehbar: Eine konjunkturelle Erholung könnte 2027 einsetzen, sobald der deutsche Fiskalimpuls wirkt und eine stärkere Dynamik in der Eurozone die Schweizer Exporte stimuliert – was die SNB dazu veranlassen dürfte, ab Mitte 2027 den Leitzins zu erhöhen. Wer sich also langfristig günstige Konditionen sichern möchte, findet im aktuellen Umfeld – noch – ein attraktives Zeitfenster, etwa über eine Forward-Hypothek, mit der sich heutige Konditionen bis zu zwölf Monate im Voraus fixieren lassen.

Geopolitik als neuer Unsicherheitsfaktor

Bemerkenswert ist, wie stark geopolitische Entwicklungen derzeit in die Zinsbildung einfliessen: Anfang Mai sind die Renditen von Schweizer Staatsanleihen und die Hypothekarzinsen vor dem Hintergrund des globalen Inflationsanstiegs gestiegen, gaben Anfang Juni jedoch wieder nach, da die Hoffnung auf eine baldige Einigung im Nahostkonflikt und eine mögliche Öffnung der Strasse von Hormus zunahm. Auch die Raiffeisen Schweiz bestätigt diesen Zusammenhang in ihrer Studie «Immobilien Schweiz 2Q 2026»: Steigende Energiepreise infolge des Konflikts im Nahen Osten dürften die Baupreise und damit langfristig auch die Mietpreisdynamik beeinflussen.

Für Eigentümerinnen und Eigentümer exklusiver Liegenschaften ist diese erhöhte Volatilität eine Erinnerung daran, dass Finanzierungsstrategien heute flexibler gedacht werden müssen als noch vor wenigen Jahren – eine Kombination unterschiedlicher Laufzeiten kann sich auszahlen.

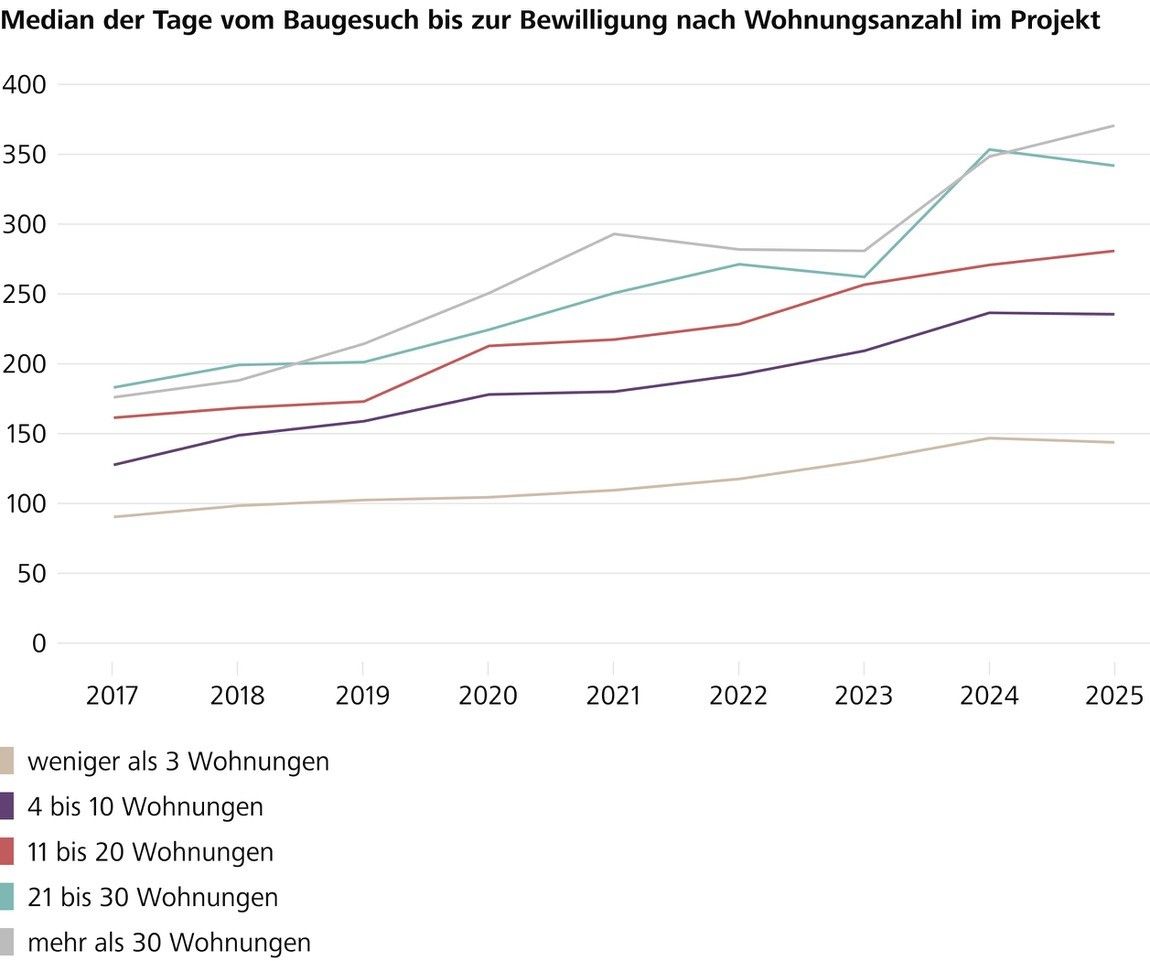

Das Angebot bleibt knapp – mit spürbaren Folgen für gehobene Lagen

Während die Zinsen Käuferinnen und Käufern entgegenkommen, bremst die Angebotsseite. Raiffeisen-Chefökonom Fredy Hasenmaile macht hierfür vor allem die wachsende Bauregulierung verantwortlich: Die Länge der kantonalen Baugesetze habe seit 2005 im Durchschnitt um 26 Prozent zugenommen, bei den Bauverordnungen sogar um 32 Prozent, während die Zahl einzigartiger Rechtsbegriffe – ein Indikator für die thematische Regulierungsdichte – um 10 bis 15 Prozent gewachsen sei. Hasenmaile betont, dass jede einzelne Vorschrift für sich genommen oft sinnvoll erscheine, in ihrer Summe aber Komplexität, Risiken und Kosten des Wohnungsbaus so stark erhöhe, dass technischer Fortschritt diese Effekte nicht mehr kompensieren könne.

Die Folge: längere Bewilligungsverfahren, höhere Planungsrisiken und eine Bautätigkeit, die trotz klarer Knappheitssignale auf historisch tiefem Niveau verharrt. Für den Markt exklusiver Liegenschaften – ohnehin geprägt von limitierten, oft einzigartigen Lagen – bedeutet dies eine zusätzliche Verknappung des Angebots, was die Werthaltigkeit bestehender Premium-Objekte weiter unterstützt.

Die Eigenmietwertabschaffung: Vorbereitungszeit nutzen, statt abwarten

Ein Thema, das insbesondere Eigenheimbesitzerinnen und Eigenheimbesitzer betrifft, ist die im Frühjahr 2025 von Volk und Ständen beschlossene Abschaffung des Eigenmietwerts. Acht Monate danach zeigen sich am Markt noch kaum Reaktionen – weder bei Umbaugesuchen noch bei den Umsätzen von Handwerksbetrieben ist laut Hasenmaile bislang eine erhöhte Sanierungstätigkeit erkennbar.

Da die Reform erst ab dem Steuerjahr 2029 wirksam wird, eröffnet sich für Eigentümerinnen und Eigentümer hochwertiger Liegenschaften ein strategisches Zeitfenster: Sanierungen, die heute noch steuerlich abzugsfähig sind, lohnen sich besonders dann, wenn sie frühzeitig geplant werden. Hasenmaile warnt ausdrücklich davor, zu lange zu warten – nicht nur wegen der langen Vorlaufzeiten vieler Massnahmen, sondern auch, weil mit Kapazitätsengpässen bei Handwerksbetrieben zu rechnen ist, sobald der erwartete Sanierungsboom tatsächlich einsetzt. Wer eine repräsentative Liegenschaft mit Sanierungsbedarf besitzt, sollte das Thema also jetzt – nicht erst 2028 – angehen.

Was das für Käuferinnen und Käufer von exklusivem Wohneigentum bedeutet

Finanzierung: Das Zinsumfeld bleibt aussergewöhnlich günstig; wer sich diese Konditionen langfristig sichern will, sollte allenfalls den Einsatz von Forward-Hypotheken oder laufzeitgestaffelten Finanzierungsstrukturen prüfen, bevor die erwartete Zinswende 2027 Realität wird.

Angebotsknappheit als Werttreiber: Die strukturell gebremste Neubautätigkeit – verstärkt durch wachsende regulatorische Komplexität – sorgt dafür, dass besonders rare, gut erschlossene Premium-Lagen ihren Wert behaupten oder weiter zulegen dürften.

Zeitfenster nutzen statt verstreichen lassen: Käuferinnen und Käufer profitieren aktuell von einer seltenen Kombination aus tiefen Zinsen und (noch) verhaltener Marktdynamik bei Sanierungsprojekten – ein Umfeld, das sich mit Annäherung an 2029 spürbar verändern wird.

Was das für Eigentümerinnen und Eigentümer bedeutet

Sanierungen jetzt planen: Die letzten Jahre vor dem Wegfall des Eigenmietwerts bieten steuerlich die besten Voraussetzungen für werterhaltende Investitionen – wer wartet, riskiert sowohl entgangene Abzüge als auch Lieferengpässe bei Handwerksbetrieben.

Substanz zählt: In einem Markt mit knappem Angebot und steigender regulatorischer Hürde für Neubauten gewinnen bestehende, qualitativ hochwertige Liegenschaften an relativer Bedeutung – gepflegte Substanz wird zum eigenständigen Werttreiber.

Geopolitische Wachsamkeit: Die jüngste Verknüpfung von Nahost-Konflikt, Energiepreisen und Zinsentwicklung zeigt, wie eng der heimische Immobilienmarkt mittlerweile mit globalen Entwicklungen verflochten ist – eine Entwicklung, die auch künftige Finanzierungsentscheide beeinflussen wird.

Trotz der Knappheit an exklusivem Wohneigentum unterstützen wir Sie bei Wüst und Wüst gerne bei der Suche nach Ihrem idealen Zuhause. Auf unserer Angebots-Webseite finden Sie aktuell ausgewählte Immobilien in den Regionen Zürich, Zug, Luzern, St. Moritz, Pfäffikon/SZ und Basel.

Auch beim Verkauf Ihrer Liegenschaft begleiten Sie unsere Fachleute mit fundierter Beratung, Marktkenntnis und persönlichem Engagement.