Zwischen Höhenflug und versteckten Risiken.

12. Mai 2026Der Schweizer Immobilienmarkt präsentiert sich im Frühjahr 2026 so dynamisch wie selten zuvor – Preisrekorde, ein historisch tiefes Zinsniveau und ein anhaltender Nachfrageüberhang zeichnen ein verlockendes Bild. Doch hinter der glänzenden Fassade wachsen politische Risiken, und die Zeit mühelos erzielter Gewinne neigt sich dem Ende. Was das für Eigentümer exklusiver Liegenschaften bedeutet – und warum gerade jetzt strategisches Handeln gefragt ist.

Preise auf Rekordkurs – ein Boom, der sich selbst übertrifft

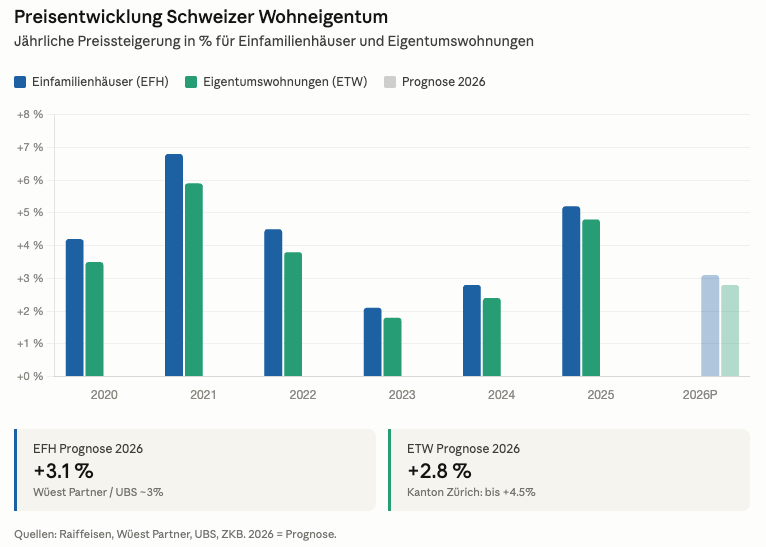

Die Zahlen sprechen eine eindeutige Sprache: Im ersten Quartal 2026 sind die Preise für Einfamilienhäuser in der Schweiz gegenüber dem Vorquartal um durchschnittlich 1,4 Prozent gestiegen, Eigentumswohnungen sogar um 1,8 Prozent. Auf Jahresbasis ergibt sich für Wohneigentum insgesamt ein Plus von rund 5,2 Prozent – der stärkste Anstieg seit über drei Jahren. Für das Gesamtjahr 2026 prognostizieren Wüest Partner rund 3,1 Prozent Wertzuwachs bei Einfamilienhäusern und 2,8 Prozent bei Eigentumswohnungen; die UBS rechnet ebenfalls mit einer Wertsteigerung von etwa 3 Prozent.

Besonders ausgeprägt ist die Nachfrage in etablierten Lagen. Im Kanton Zürich erwartet die Zürcher Kantonalbank Preissteigerungen von rund 4,5 Prozent. Genf bleibt dank internationaler Nachfrage ein eigenständiger Markt mit eigener Dynamik. Das knappe Angebot – in Zürich kaum Neubau, in Genf strukturelle Knappheit – treibt die Preise im Premium-Segment überproportional. Wer über eine hochwertige, selbstgenutzte Liegenschaft verfügt, sitzt an einem der begehrtesten Plätze des europäischen Immobilienmarkts – und wer eine solche erwerben möchte, sollte nicht mehr allzu lange zuwarten.

Das Zinsumfeld: Historische Gunst, die nicht ewig währt

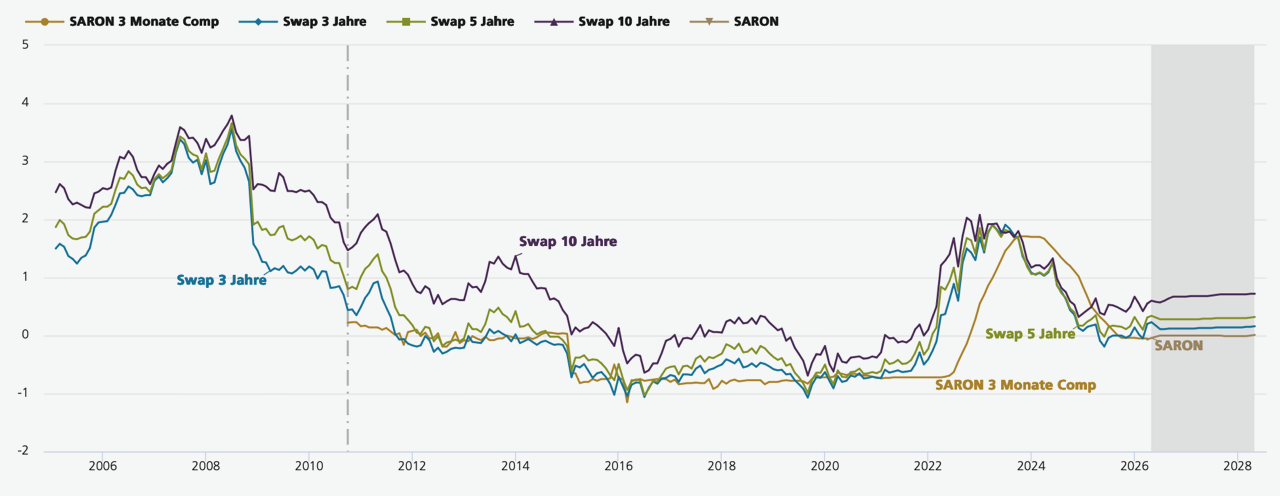

Einen wesentlichen Anteil an dieser Entwicklung trägt das ausserordentlich tiefe Zinsniveau. Die Schweizerische Nationalbank hat ihren Leitzins bis Juni 2025 schrittweise auf null Prozent gesenkt und dürfte diesen über das gesamte Jahr 2026 beibehalten. Die Inflationsrate liegt bei lediglich rund 0,3 Prozent – weit innerhalb des SNB-Zielbandes –, und das Wirtschaftswachstum bleibt mit prognostizierten 0,9 bis 1,3 Prozent moderat.

Was bedeutet das konkret für ImmobilienkäuferInnen? Fünfjährige Festhypotheken sind derzeit ab rund 1,2 Prozent erhältlich, zehnjährige ab etwa 1,5 bis 1,9 Prozent. SARON-Hypotheken bewegen sich auf historischen Tiefständen. Die UBS prognostiziert, dass Hypothekarzinsen in den kommenden Quartalen in der aktuellen Bandbreite verbleiben werden – ohne weiteren Rückgang, aber auch ohne markanten Anstieg. Erste Zinserhöhungen werden frühestens im ersten Halbjahr 2027 erwartet, wenn sich die konjunkturelle Lage in Europa verbessern sollte.

Für ImmobilienkäuferInnen ergibt sich daraus ein klares Fenster: Wer heute eine langfristige Festhypothek abschliesst, sichert sich das aktuelle Niveau und schützt sich vor dem absehbaren Zinsanstieg ab 2027. Die Tragbarkeit bleibt – trotz gestiegener Preise – auf einem historisch vergleichsweise günstigen Niveau. Allerdings: Die Haushaltsverschuldung steigt bereits deutlicher als die Einkommen, was die UBS als beunruhigendes Signal in ihrem Swiss Real Estate Bubble Index vermerkt.

Blasenrisiko steigt – aber der Markt hält (noch)

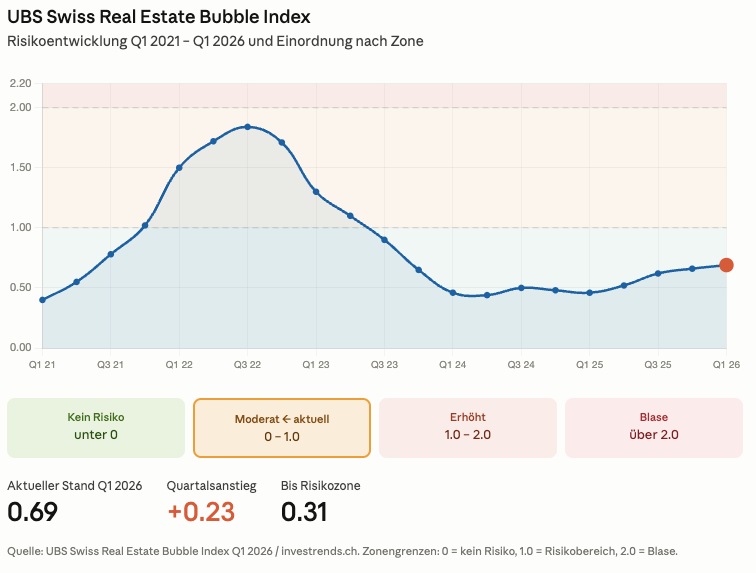

Der UBS Swiss Real Estate Bubble Index PDF zum Download kletterte im ersten Quartal 2026 auf 0,69 Indexpunkte – ein Anstieg um 0,23 Punkte. Der Risikobereich beginnt bei 1,0 Punkten, eine eigentliche Blase wird ab 2,0 Punkten definiert. Noch ist der Markt damit im «moderaten» Risikobereich, doch die Tendenz zeigt klar nach oben; der Vorquartalsanstieg war der stärkste seit 1989.

Nullzinsen und eine verhaltene Konjunktur sind die treibenden Kräfte hinter diesem Anstieg. Für EigentümerInnen exklusiver Liegenschaften ist dieses Signal zweischneidig: Einerseits spiegelt es die anhaltend hohe Nachfrage und bestätigt den Wert der eigenen Liegenschaft. Andererseits mahnt es zur Wachsamkeit – denn was rasch steigt, kann auch korrigieren, wenn das Zinsumfeld dreht oder die Konjunktur einbricht.

Politische Risiken: Der wachsende Regulierungsdruck

Neben dem wirtschaftlichen Umfeld rückt ein Faktor ins Bewusstsein, der lange unterschätzt wurde: die politischen Eingriffe in den Wohnungsmarkt. Im Kanton Zürich stehen 2026 mehrere wohnpolitische Weichenstellungen an, die das Marktumfeld grundlegend verändern könnten. Die Wohnschutzinitiative sieht vor, dass Gemeinden bei einer Leerwohnungsziffer unter 1,5 Prozent weitreichende Massnahmen einführen können – Bewilligungspflichten für Umbauten, Abbrüche und die Umwandlung von Mietwohnungen in Stockwerkeigentum, sowie zeitlich befristete Mietzinsdeckel.

Da diese Schwelle in Zürich, Winterthur und vielen weiteren Städten längst unterschritten ist, hätten entsprechende Regelungen unmittelbare Konsequenzen. Rechtsexperten warnen vor einem «Flickenteppich» unterschiedlicher Gemeindevorschriften, der zu erheblicher Planungsunsicherheit führt. Auf Bundesebene sammelt der Mieterverband Unterschriften für eine Mietpreisinitiative, die eine systematische und regelmässige Überprüfung aller Mietzinsen vorsehen würde.

Für EigentümerInnen von selbstgenutzten Premiumliegenschaften sind diese Entwicklungen weniger direkt relevant als für Renditeinvestoren. Dennoch wirken regulatorische Unsicherheiten dämpfend auf Entwicklungspotenziale und damit indirekt auf Bewertungen – wie institutionelle Investoren bereits in ihrer Akquisitionskalkulation berücksichtigen.

Was das für VerkäuferInnen bedeutet: Das Zeitfenster nutzen

Für EigentümerInnen, die einen Verkauf in Betracht ziehen, zeichnen Experten ein klares Bild: Der aktuelle Moment ist ausserordentlich günstig. Die Kombination aus hohen Marktpreisen, tiefen Zinsen (die eine relativ breite Käuferschicht finanzierungsfähig halten) und robuster Nachfrage schafft optimale Verkaufsbedingungen. Der UBS Real Estate Bubble Index bezeichnet die Situation für verkaufswillige WohneigentümerInnen ausdrücklich als «sehr komfortabel».

Im exklusiven Segment kommt hinzu, dass qualitativ hochwertige, gut positionierte Objekte Mangelware bleiben. Käufer mit den nötigen Mitteln konkurrieren um ein knappes Angebot – was die Verhandlungsposition von VerkäuferInnen stärkt. Wer einen bevorstehenden Lebensabschnitt plant, der ohne die eigene Liegenschaft denkbar ist – Nachfolgeregelungen, Erbschaft, Konsolidierung des Vermögens –, sollte das aktuelle Fenster nicht leichtfertig ungenutzt lassen.

Was das für KäuferInnen bedeutet: Entscheiden, bevor die Bedingungen kippen

Für kaufwillige EigentümerInnen – ob ErstkäuferInnen im Premiumsegment oder jene, die aufstocken oder umziehen wollen – gilt: Das Zinsumfeld bleibt voraussichtlich bis Ende 2026 günstig, danach steigt die Wahrscheinlichkeit höherer Finanzierungskosten. Wer heute kauft und sich eine langfristige Festhypothek sichert, profitiert doppelt: von aktuell noch tragbaren Konditionen und von einem Markt, der mittelfristig weiteres Wertsteigerungspotenzial aufweist.

Die entscheidende Frage ist nicht, ob der Markt dreht – sondern wann. Für selbstgenutzte Liegenschaften in erstklassigen Lagen hat sich historisch gezeigt, dass langfristige Haltestrategien überdurchschnittlich belohnt werden. Die demografischen Grundlagen, der strukturelle Angebotsengpass und die Stabilität des Wirtschaftsstandorts Schweiz sprechen für ein fundamentales Fundament unter den Preisen – auch dann, wenn eine Korrektur kurzfristige Anpassungen bringen sollte.

Fazit: Strategisch handeln in einem aussergewöhnlichen Marktmoment

Der Schweizer Markt für exklusive Wohnliegenschaften befindet sich in einem ungewöhnlichen Spannungsfeld: Rekordpreise treffen auf historisch tiefe Zinsen, starke Fundamentaldaten auf wachsende politische Risiken, anhaltende Nachfrage auf erste Sättigungstendenzen im Luxussegment. Diese Konstellation verlangt von Käufern wie Verkäufern eines: strategische Klarheit.

Wer verkaufen will, hat selten günstigere Bedingungen vorgefunden. Wer kaufen will, sollte das Zinsfenster nutzen, bevor es sich ab 2027 zu schliessen beginnt. Und wer abwartet, riskiert, dass die Bedingungen, die heute als ideal erscheinen, morgen der Vergangenheit angehören.

In einem von Widersprüchen geprägten Marktumfeld mit enormen Chancen und von globalen und lokalpolitischen Entwicklungen geprägten Risiken beraten wir von Wüst und Wüst unsere Kundinnen und Kunden bei der Entwicklung von Strategien und unterstützen sie bei deren Umsetzung. Wir verfügen dank unseren Standorten in Küsnacht/Zürich, Luzern, Zug, St. Moritz, Pfäffikon/SZ und Basel über umfassende Marktkenntnisse und langjährige Erfahrungen. Dank unserer Partnerschaft mit Christie’s International Real Estate sind wir auch weltweit gut vernetzt

Dieser Beitrag basiert auf Daten und Analysen der UBS Hypothekarzinsprognose Mai 2026, des NZZ Real Estate Newsletters Mai 2026 sowie aktuellen Marktberichten von Wüest Partner, Raiffeisen und weiteren Quellen. Er dient der allgemeinen Information und stellt keine individuelle Anlage- oder Finanzierungsberatung dar.